医療保険の先進医療特約といえば、主契約に次ぐ目玉的保障です。月額100円程度の掛金なのに、数千万円クラスの医療費負担もどんと来いな、コスパ最強の特約として知られています。

健康保険が効かない先進医療費の負担に特化した特約は、古いタイプの保険には搭載されていないため、保険販売員は先進医療特約をウリに保険の見直しや転換を提案してくるわけです。

しかも最近は、保険会社が医療機関あてに直接支払う、つまり加入者に一時的な費用負担をさせないサービスが盛んになりつつあり、ただでさえお得そうな先進医療特約がますます魅力的に見えてきます。

【参考】

「先進医療給付金の医療機関あて直接支払いサービス」開始のお知らせ|住友生命

先進医療給付金の「医療機関直接支払サービス」を開始 | ニュースリリース | チューリッヒ生命

……まあでも、いくら先進医療がいいからといって、それ目当てに保険を乗り換えるのは微妙な気がします。月100円程度だからいいかな?とも思いますが、たとえ100円でももったいないと主張する人もいるんですよね。

なぜ月額100円でももったいないのか?

リーズナブルにもかかわらず、先進医療特約を不要と考える人の根拠は次の3つ。

- 受ける確率が低すぎ

- 先進医療=高額は誤解

- 月100円じゃなくて年100円の間違いだろ?

順番に見ていきましょう。

(1)先進医療を受ける確率が低すぎる

「先進医療」は、誤解を招く名称ですが、別に最先端の医療技術という意味ではありません。これは、施設基準を満たした病院や医師のもとで行えば一定の治療成績を得られるものの、その効果や安全性については未知数の部分もある、いわば試験的な治療技術のことです。

健康保険に入れるかどうか判断中の治療法ということで、たとえ重い病気や怪我を患ったとしても、お医者さんがいきなり「先進医療でいきましょう!」なんて提案してくることはありません。まずは、安全性や治療効果が確保された、健康保険適用内の治療を試みるわけです。

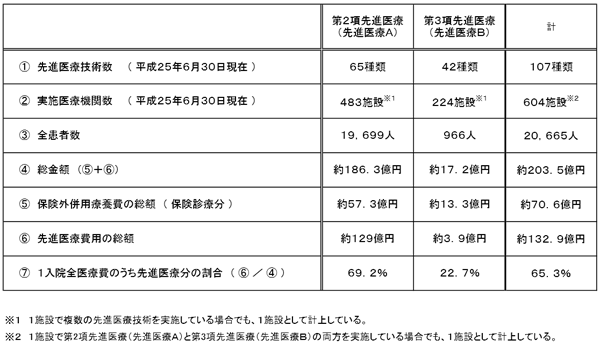

なので、そもそも受ける確率が低いんですよね。事実、厚生労働省が公開している資料によれば、1年間で先進医療を受けた患者は全国で2万665人しかいないことが分かります。これは日本の人口のたった0.02%です。

出典:平成25年6月30日時点で実施されていた先進医療の実績報告について

実施件数3位の陽子線治療でもわずか2170人。治療を継続中のがん患者は約150万人もいますから、確かに受療する確率はかなり低いと言えます。

(2)先進医療=高額という大きな誤解

受療率とともに注目したいのが、先進医療にかかる費用です。「先進医療は負担額がハンパないですよ~。保険でカバーしましょうね~」というのが保険会社のセールストークですが、実際にかかった費用を見てみると、一部の治療技術を除いてはそこまで高くなるわけではありません。

論より証拠ということで、年間実施件数の多い順に1件あたりの平均額を割り出してみました。出典は項目(1)と同じく厚生労働省のデータです。

■年間実施件数の多い先進医療(A)ベスト10とその平均技術料

| 順位 | 技術名 | 平均技術料 | 年間実施件数 |

|---|---|---|---|

| 1 | 前眼部三次元画像解析 | 約3900円 | 5337 |

| 2 | 多焦点眼内レンズを用いた水晶体再建術 | 約51万3000円 | 5248 |

| 3 | 陽子線治療 | 約258万円 | 2170 |

| 4 | 光トポグラフィー検査を用いたうつ症状の鑑別診断補助 | 約1万2000円 | 1959 |

| 5 | 重粒子線治療 | 約300万円 | 1286 |

| 6 | 硬膜外自家血注入療法 | 約3万5000円 | 527 |

| 7 | IL28Bの遺伝子診断によるインターフェロン治療効果の予測評価 | 約1万9000円 | 370 |

| 8 | 歯周外科治療におけるバイオ・リジェネレーション法 | 約6万円 | 321 |

| 9 | 腹腔鏡下子宮体がん根治手術 | 約52万5000円 | 289 |

| 10 | 食道アカラシア等に対する経口内視鏡的筋層切開術 | 約15万7000円 | 201 |

陽子線治療や重粒子線治療はかなりの金額ですが、ベスト10の中で30万円を超えるのは半数以下です。1位の前眼部三次元画像解析なんて、まさかの3900円。

受療する確率が低いうえに、受けたとしても負担が大きいとは限らない。先進医療とはそんなものだと考えるのが正解なのでしょうか。

しかし、それでも「万一」はありますし、月々たった100円でその負担を回避できるのですから、こうした数字を理解したうえで付帯するのであれば大賛成です。実際に、もぶ太は加入しています。

(3)月額100円ですらぼったくり?

……ただ実は、この「月100円」ですら全然お得じゃないという声もあります。

理由は単純で、先進医療費の総額132.9億円を日本の人口1億3000万人で割ってやると、1人あたり年100円程度集めれば足りる計算になるからです(先進医療を受けた1人あたりの負担は、132.9億円÷2万665人で約64万円になります)。

参考:アクチュアリーの練習帳

保険会社も商売なので、年100円で済むから保険料も100円……とはいかないのは当然です。「付加保険料」といって、会社を運営するための経費なんかも乗せなきゃいけないのですが、それでも12倍はやり過ぎだろう、という見方ができるわけですね。

これは金額の多寡ではなく、いち消費者としてみたときの心情の問題です。保険はただでさえ仕組みが分かりにくいため、「10倍以上もぼったくられてる!」と分かった途端、怒りがこみ上げてくるのも理解できます。

さいごに

なるほど確かに……と納得しちゃいましたが、もぶ太はもう加入してしまってるわけで(-_-;)。ぼったくられてるとしても10年で1万2000円なので、別にいいかな~とも思えたり。実際に不幸の宝くじに当たる確率もあるわけで……。

でも、金額の問題じゃなく、使える保障とそうでない保障の見極めは非常に大切だと再認識しました。