子育て世帯にとって隣の家の台所事情は気になるもの。特に、ファミリーになりたての20代・30代は、他の家庭を参考に目標設定を見直したい世帯も多いのではないでしょうか。

20~40代の子育て世帯の貯蓄額

教育費の貯蓄に特化した集計データは見当たらないため、当サイトで独自のアンケート調査を実施してみました。小学6年生以下の子供がいる20~49歳による月々の貯蓄額です。

学資保険加入者(100名)の月々の貯蓄額

| 選択肢 | n 100 | % |

|---|---|---|

| 5千円未満 | 5 | 5.0 |

| 5千円~1万円未満 | 14 | 14.0 |

| 1万円~1万5千円未満 | 34 | 34.0 |

| 1万5千円~2万円未満 | 17 | 17.0 |

| 2万円~2万5千円未満 | 14 | 14.0 |

| 2万5千円~3万円未満 | 7 | 7.0 |

| 3万円~3万5千円未満 | 3 | 3.0 |

| 3万5千円~4万円未満 | 3 | 3.0 |

| 4万円~4万5千円未満 | 0 | 0.0 |

| 4万5千円~5万円未満 | 0 | 0.0 |

| 5万円以上 | 3 | 3.0 |

学資保険未加入者(200名)の月々の貯蓄額

| 選択肢 | n 200 | % |

|---|---|---|

| 5千円未満 | 24 | 12.0 |

| 5千円~1万円未満 | 47 | 23.5 |

| 1万円~1万5千円未満 | 47 | 23.5 |

| 1万5千円~2万円未満 | 17 | 8.5 |

| 2万円~2万5千円未満 | 18 | 9.0 |

| 2万5千円~3万円未満 | 7 | 3.5 |

| 3万円~3万5千円未満 | 8 | 4.0 |

| 3万5千円~4万円未満 | 5 | 2.5 |

| 4万円~4万5千円未満 | 5 | 2.5 |

| 4万5千円~5万円未満 | 2 | 1.0 |

| 5万円以上 | 20 | 10.0 |

学資保険加入者・未加入者ともに、月々1万円~1万5,000円貯蓄している世帯が多いのは同じですが、未加入者の場合、5,000円未満と5万円以上の比率も多いことが分かります。

ここから推察できるのは、保険未加入者はお金に余裕があるか、何らかの事情で低額しか貯蓄できない世帯も多いということでしょう。貯蓄に回すお金がないのか、貯蓄行為そのものが苦手なのかまでは分かりませんが、保険料という形で半ば強制的に貯蓄する学資保険との違いが表れていると思います。

ちなみに、貯蓄ついでに主婦のへそくり事情を調査したデータも興味深い結果が出ています。

子育て世帯全体の貯蓄額から推測する

アンケートの調査範囲がやや狭かったため、子育て世帯全体にまで幅を拡げて見てみましょう。教育費の貯蓄を集計したピンポイントのデータではありませんが、2人以上の世帯の平均貯蓄から大体の“あたり”を推測してみます。

『家計の金融行動に関する世論調査』(平成24年調査)によれば、2人以上の世帯の平均貯蓄額の平均は1,108万円です。金額の高さに驚いたかもしれませんが、これは20歳~60歳を含む全体の額。60歳代の貯蓄額が平均を大幅に押し上げているため、中央値である450万円を参考にする方がいいでしょう。推移としては微増傾向にあります。

二人以上の世帯の平均貯蓄と借入金残高

| 貯蓄(平均値) | 貯蓄(中央値) | 借入金 | |

|---|---|---|---|

| 20代 | 365万円 | 200万円 | 433万円 |

| 30代 | 600万円 | 405万円 | 798万円 |

| 40代 | 962万円 | 640万円 | 946万円 |

| 50代 | 1,524万円 | 900万円 | 656万円 |

| 60代 | 2,175万円 | 1,398万円 | 254万円 |

| 全体 | 1,539万円 | 860万円 | 509万円 |

社会的にはまだまだ未熟な20~30代はまさに頑張り時で、職場での地位が安定する40代以降にお金が溜まり出す流れが見て取れます。とはいえ、30代以降の持ち家率が約半数であることから、住宅ローンを抱えている家庭と賃貸住宅の家庭とでは貯蓄率に開きが出るでしょう。

持ち家率

| 20~24歳 | 25~29歳 | 30~34歳 | 35~39歳 | 平均 | |

|---|---|---|---|---|---|

| 平成23年 | 5.0% | 23.9% | 23.9% | 59.6% | 78.9% |

| 平成24年 | 38.0% | 20.4% | 44.6% | 58.7% | 81.4% |

そこで、借入金に目をやってみると、40代までは借入残高が非常に高いことがわかります。マイホーム率が増える30代は798万円と特に顕著に膨れ上がっており、これは同年代のシングル世帯の3倍以上。しかし一方で貯蓄の中央値はあまり変わらず(シングル世帯350万円)、子どもために積極的に貯蓄している親の姿が浮かびます。

貯蓄の種類別内訳(全体)

同じく同データから金融資産の種類を調べてみたところ、最も多いのは郵便貯金を含む預貯金が630万円(56.9%)、次いで生命保険が195万円(17.6%)、有価証券が146万円(13.2%)と続きます。2009年からの推移では、預貯金は増加傾向にある一方、生命保険などはやや減少傾向に。多くの人が適切な保険を求めて見直しをした結果でしょうか。

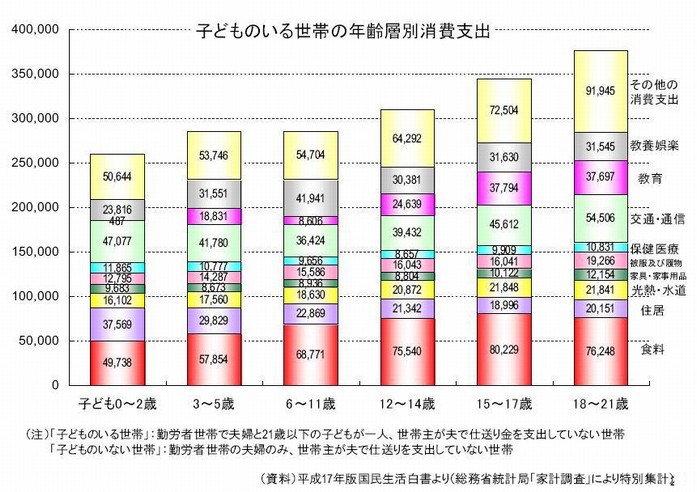

消費支出からみる目標の世帯年収

年代別の貯蓄額などがわかったところで、子育てするのに望ましい世帯年収を考えてみましょう。総務省の家計調査報告(家計収支編・平成24年平均)によれば、2人以上の世帯の1か月平均消費支出は28万6,169円です(うち教育費が1万1,970円)。子育て世帯で最も支出が激しくなるのは18~21歳の子を持つ家庭で、消費支出総額は35万円以上であることを考えると、月々手取りで40万円、額面年収では600万円は確保したいところです。

子どもが小さなうちは基本的に出費が少ないものの、夫の収入だけで心もとない家庭はできるだけ共働き(妻の職場復帰)にし、長期的な貯蓄計画を立てて準備する必要があります。世帯年収600万は厳しいかもしれませんが、女性の収入も合わせれば無理な数字ではありません。

年齢階層別の平均給与

| 年齢 | 男性 | 女性 | 男女合計 |

|---|---|---|---|

| 19歳以下 | 145 | 106 | 125 |

| 20~24歳 | 262 | 231 | 247 |

| 25~29歳 | 367 | 295 | 336 |

| 30~24歳 | 434 | 296 | 385 |

| 35~39歳 | 498 | 292 | 425 |

| 40~44歳 | 570 | 284 | 461 |

| 45~49歳 | 623 | 286 | 482 |

| 50~54歳 | 641 | 276 | 485 |

| 55~59歳 | 616 | 261 | 469 |

| 60~64歳 | 457 | 214 | 359 |

| 65~69歳 | 379 | 205 | 308 |

| 70歳 | 374 | 215 | 306 |

| 全体平均 | 504 | 268 | 409 |

ご覧のように、男性の平均年収が600万円を越えるのは40歳を超えてからですが、女性も働くことで20代でも十分可能ですね。40代では800~900万円にも達します。育児との両立が大変だとは思いますが、支出のピーク時に向け、早い段階から手を取り合って貯蓄していきたいものです。