教育資金を保険で積み立てるなら、なにも学資保険一択というわけではありません。よく代用商品として挙げられる「低解約返戻金型保険(終身保険・定期保険)」にも、学資保険と同等か、それ以上の貯蓄性があります。

どちらがお得かと聞かれれば、同等またはそれ以上の返戻率を持ちながら、受け取り方や加入時期の自由度がある点で、低解約返戻金型保険の方がややお得と言えるかもしれません。ただし、低解約返戻金型保険は、満期前に解約すると大きく元本割れ(約70%)をしてしまうというデメリットがあります(もっとも、途中解約で損してしまうのは学資保険も同じです)。

低解約返戻金型保険ってなに?

低解約返戻金型保険とは、保険料の払込期間中の解約返戻金を少なくする代わりに、保険料が割安に設定されている生命保険(死亡保険)のことです。払込期間さえ終えれば、普通の保険と同じ解約返戻金の水準に戻るので、結果的に返戻率が高くなるという仕組みです。

終身型・定期型があり、終身型は、やや積立率が低いものの、市場金利によって変動するタイプ(積立利率変動型)や、一定期間で余剰金が出たらそのプラス分を受け取れるタイプ(利差配当型)などがあります。逆に定期型は、積立率は高いですが、契約時から変わらないタイプで、市場が上昇しようがしまいが受け取れる金額は固定です。学資保険と同じですね。

どちらが有利かは一概に言えませんが、このような低金利時代ですから、今後10年や20年で劇的に市場が好転することは考えにくいです。学資保険と比較する意味では、定期型を調べた方が分かりやすいと思います。

では、低解約返戻金型保険が持つ、学資保険との相違点、メリット・デメリットを考えます。

メリット1:学資保険よりも返戻率が高い?

当サイトで作成している学資保険の返戻率比較表で確認すると、子どもが0歳のときに加入した学資保険(貯蓄型)の返戻率は、平均で105%~110%といったところです。これに対し、低解約返戻金型保険は105%~112%ほど。やや低解約返戻金型が勝っていますが、満期金や払込期間にもよって変わるので、この程度の差なら同レベルと言っていいでしょう。

しかし、満期時の返戻率は大差なくても、低解約返戻金型保険は解約せずに据え置くことで年々返戻率を上げられるというメリットがあります。

| 低解約返戻金型 | 学資保険 | |

|---|---|---|

| 経過 | 解約返戻率 | |

| 満期(18歳など) | 112.8% | 110.2% |

| 10年後 | 122.3% | 据え置き不可 |

「満期時の受け取りを予定して入ったのに据え置く意味があるの?」と思うかもしれませんが、「海外留学する可能性がある」「結婚資金に残しておきたい」など、そのときはそのときで新たな入り用できているかもしれません。逆に、進学しないケースだって十分あり得ます。

メリット2:学資保険より受け取り方が自由

契約期間中に、一部だけの解約も可能!

解約返戻金の据え置きは、全額まとめて行うとより多く積み立てられますが、一部だけを解約することも可能です。たとえば、満期金の1/3だけを解約し、残りは継続して積み立てる、などもできるということです。

また、学資保険は18歳や22歳など満期時が固定されていますが、低解約返戻金型保険は自由に設定することが可能です。もっとも、学資保険の祝金のような、少額をこまめに受け取れるサービスはありません。

メリット3:子どもが生まれる前でも加入できる

学資保険も妊娠前から加入できますが、出産140日前(妊娠6ヵ月)に限られるなど、いつでも可というわけではりません。制限がある理由は、被保険者が子どもだからです。

一方、低解約返戻金型保険は死亡保険であり、被保険者は子どもに限らないため、妊娠したばかりの人や、結婚したタイミングで教育資金の積み立てを行いたい人は、自分が被保険者になって加入すればいいのです。

積み立てを開始する時期は早いに越したことはないため、早期から準備したい人には低解約返戻金型保険の方が向いていると思います。

メリット4:保護者の万一に受け取れる金額が大きい

死亡時の保険金は学資保険よりも大きいです。

繰り返しますが、低解約返戻金型保険は死亡保険なので、被保険者(親とします)が死亡、または高度障害状態になった場合、すぐに死亡保険金がおります。もちろん契約はその時点で終了。

学資保険でも類似の措置が取られますが、給付されるのは学資金であり、保険料の払い込みが免除されただけで契約は続行している状態ですから、受け取りは祝金の設定時(12歳や15歳など)か、満期(18歳や22歳など)まで待たなくてはなりません。

先に受け取るか、計画通りに受け取るかの違いですが、一家の大黒柱が死亡したことで教育プランを変更せざるをえないかもしれず、今後の生活を最優先するとなると、素早くまとまったお金を受け取れる方が助かるのではないでしょうか。加えて、死亡保険金の方が満期学資金よりも金額設定が高いため、返戻率が似たような数字なら、なおさら低解約返戻金型保険に軍配が上がる気がします。

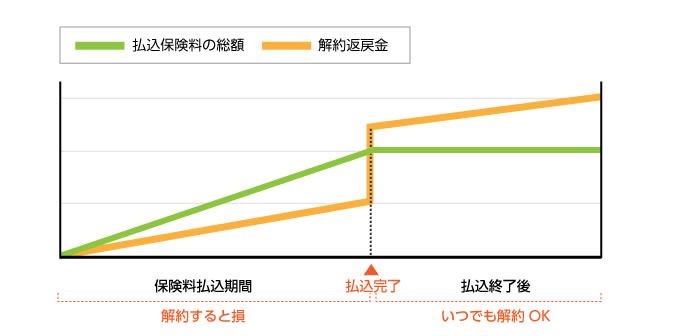

デメリットに注意! 途中解約のペナルティが重い

学資保険よりもメリットが目立つ低解約返戻金型保険ですが、注意したい点もあります。払込期間中に解約すると大きく元本割れするのです(約70%)。

元本割れするのは学資保険でも同じですが、加入してすぐ解約するならともかく、一定期間払い込んでいれば低解約返戻金型ほどのペナルティは受けません。中途解約しなければいいだけの話とはいえ、不況の世の中ですから、収入が不安定にならないとも限りません。

つまり、「絶対に中途解約しない!」という人にとってはいいですが、そうでない人には、ややリスクが高い商品ということができます。このあたりを含め、教育資金の積立方法は慎重に行ってください。

絶対に途中解約をしない自信があれば、低解約返戻金型保険も検討の余地有りです。