入院から通院治療にシフトしている昨今、がん保険の主役は入院給付金から診断給付(一時)金に変わっています。診断給付金を制すものががん保険を制す!……のでしょうが、他にも押さえておくべきポイントはさまざまあり、1人で判断するのは難しそうです。

そこで、これまで数々の相談を受けてきたプロFP10人に、「自分が加入するなら」という基準でがん保険の選び方について聞いてみました。保障期間の長さから特約の要不要まで、10つの質問に対する回答をまとめましたので、ぜひがん保険選びの参考にしてください。

※取材協力10名:(50音順、敬称略)

飯村久美、井上信一、神田理絵、木村由香里、黒田尚子、鈴木さや子、福島えみ子、水野圭子、横川由理、若松達也

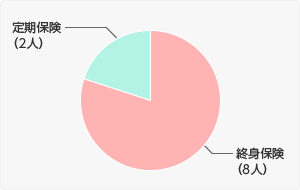

1:終身型と定期型のがん保険ではどちらに加入しますか?

終身(8人)

定期型はシニア時に上がる保険料がネック

がんは年代が上がるにつれ罹患率も上がっていきます。定期型のがん保険は、若いうちは保険料負担が低くていいですが、実際に保険を使う可能性が出てくる50代60代になるとかなり高額になり、負担が大きいのでは。ある一定期間のみ保障が欲しい場合は定期でもいいですが、いつかなるかも知れないがんに備えるなら保険料が変わらない終身が安心。ただ、貯蓄力があり、医療費用に200~300万円を貯められるような場合は、若い間のみ保険料が安い定期型に加入するのもいいと思います。(鈴木)

その他の回答

乗り換えできない危険性を考えると終身型

50歳くらいになるとがんに罹患する可能性が増えます。一度がんと診断されると、通常、新しくがん保険に加入することが難しくなります。定期保険の場合は保険期間が限られていることに加えて、保険料免除特約を付加できないので、終身型のがん保険を選びます。(横川)

定期(2人)

最新のがん保険にフットワーク軽く乗り換えるために

更新時に保険料が上がってしまうデメリットはありますが、10年程度の定期保険を勧めたいです。なぜなら医学の進歩と共にがん治療の方法や内容もどんどん変わるから。定期型のほうが世の中の流れに合った保障内容を選ぶことができます。(神田)

20代や30代で検討するなら、安くてフットワークの軽い定期型が良さそうです。また、教育費や住宅ローンを抱えているなど、一定期間の保障を厚くしておきたい場合も定期保険が有用という意見がありました。40代~50代以上は、保険料の高さや加入を断られる可能性を考えると終身型のほうが良さそうですね。

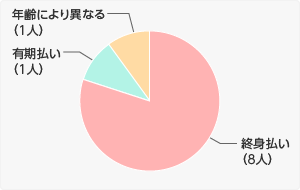

2:終身型を選ぶなら終身払いにしますか? 有期払いにしますか?

終身払い(8人)

常に乗り換えできる体制を整えておくなら

保険は入ったら終わりではなく、常にフレキシブルに見直しできるようにしておきたいです。リタイヤ後もがんの治療費を充分担える資産が残っている等、もはやがん保険が必要ないと感じたら、いつでも解約できるように、また、新しい医療に対応したがん保険の新商品が出れば乗り換えることも考えたいため、終身払いに一票です。(福島)

その他の回答

保険料免除特約を活かすために

保険料免除特約を付加して、診断以後の保険料を払わなくても保障を確保したいためです。あくまでも保険というメリットを享受するためです。(横川)

有期払い(1人)

収入減を想定するなら……

定年退職後など収入が減ったときのことを考えると、有期払いの方が安心です。ただ、加入年齢が高くて、保険料負担が大きくなるのであれば、終身払いでも良いと思います。(黒田)

年齢により異なる(1人)

払込保険料総額による費用対効果を考える

仮に終身保障を選択するとしたら、加入時の年齢によって払込保険料総額による費用対効果は異なります。若年齢層であれば有期払いが有利ですが、40代後半の自分であれば、迷わず終身払いにし、定期保険の場合と同様に、いつでも乗換えのできる体制を選びます。(井上)

医療保険でも同じですが、保障内容が“時代遅れ”になったときのことを想定すると、保険料が安い終身払いに軍配が上がるようです。ただ、「年齢により異なる」という意見で述べられているように、払込保険料総額を計算して損益分岐点を知っておくのも大切だと思います。

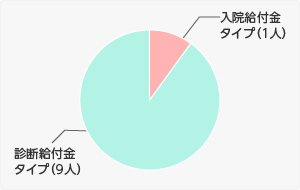

3:主契約は、入院給付金タイプ、診断給付金のタイプのどちらがオススメですか?

入院給付金タイプ(1人)

診断給付金もつけた上で都度給付重視タイプを選ぶ

がんは多様な病気なので、一度にまとまったお金(診断給付金)が受け取れるのは助かりますが、がんにかかるお金は、がんの病期や種類によって大きく変わるもの。診断給付金タイプの場合は、かかった費用に対して、”もらい過ぎ”になる可能性もあり、本当にがんでお金がかかった人の経済的リスクをカバーするというがん保険の本質から外れるような気がします。(黒田)

診断給付金タイプ(9人)

精神的・経済的不安を一度に解消できる

がん診断給付金としてまとまった一時金を受け取れることで、今後治療に臨む上での経済的な不安を取り除けるため。また医療技術の進歩で、がんでの入院期間が短期化していることから、診断給付金タイプの方がスピーディだし確実であると予想します。(水野)

その他の回答

治療費の名目に左右されないのが魅力

診断給付金(一時金)はどんな治療を選択するにせよ使いやすいため。入院、通院、手術等の各給付金は、それぞれの治療をしないと支払われません。診断一時金で300~500万円あればがん保障は十分だと思っています。(若松)

平均入院日数が短縮化している昨今、入院しないともらえない入院給付金よりも、がんと診断された時点でまとまったお金が受け取れる一時金タイプのほうが人気です。入院費はもちろん、手術金や通院費、その他雑費など、あらゆる費用の補填に使える点もいいですね。その意味では、入院給付金がメインのがん保険を選んでも、診断給付金特約は必ず付けておきたいところ。金額は年間治療費相当額の100万円が妥当でしょう。治療が続く限り複数回もらえるタイプがオススメ。

具体的におすすめのがん保険を尋ねた「がん保険人気ランキング」の見解でも、診断給付金(一時金)タイプの保険が圧倒的に人気でした。評価の高いがん保険は資料請求もしやすくなっていることが多く、紙の資料にはより詳細な内容が書かれています。それらを手にしながら、改めて当サイトのランキングをご覧いただくと、いろいろな発見があるのではと思います。

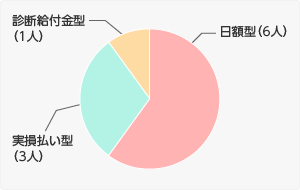

4:日額型と実損払い型とではどちらのほうがオススメでしょうか?

日額型(6人)

実損払い型はまだまだマイナー

実損払い型は若いうちは保険料が安いのですが、高齢になるほど高くなります。老後に高い保険料を払い続けることが難しそうなことから、保険料が変わらない保険を選んでいます。また、現在は実損払い型より日額型の方が主流なので、商品選びがしやすい点もメリットの一つです。(飯村)

その他の回答

若い世代なら実損払い型でもいいけど……

実損払い型は自由診療までカバーできる点が魅力ですが、5年または10年の定期保険契約しか選択できないので、20~30代の若い世代にならメリットのある商品でしょう。残念ですが、40代になってしまった私は保険料を抑えられる日額型を選択します。(木村)

実損払い型(3人)

自己負担分を補填してくれるのはありがたい

がんにかかるタイミングやその時の状況でどのような治療を選択するかはわからないため、実際にかかった治療費を補填してくれるほうが安心。デメリットは、日額型と比べて保険料が高くなることです。(若松)

自由診療も補償される商品設計

がん治療の入院が短期化している状況を考えると、「日額型」より入院日数に関わらず実際にかかった治療費を受け取れる「実損払い型」のほうがオススメ。全額自己負担となる「自由診療」も補償対象となる点も魅力です。(神田)

診断給付金型(1人)

診断給付金型にしか魅力を感じない

選択肢にありませんが、診断給付金型がいいです。まとまった診断給付金があれば、自由診療を受けるチョイスもできますし、極端な話、世界一周旅行に行くというチョイスも可能だからです。そもそも、普通の治療であれば健康保険の対象になるので、貯蓄で対処できます。なお、診断給付金は300万円ほど用意したいと考えています。(横川)

実損払い型は非常に合理的な保険なのでもう少し意見が割れるかと思いましたが、商品の選択肢が少ないことや、定期型のため更新時に保険料が上がってしまうことがマイナス評価につながりました。

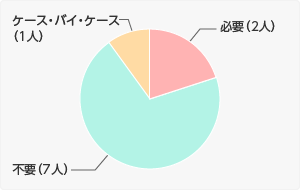

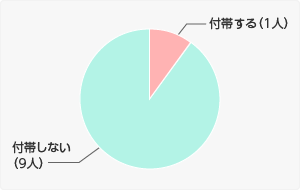

5:通院給付特約は必要でしょうか?

必要(2人)

がんは通院治療が主体の時代

医療の発達により入院日数が減少傾向にあること、がんの治療費は1回の通院でも負担が大きいことから、通院給付特約は必要だと考えます。入院しなくても受け取れ、通院日数制限の厳しくない保険が安心です。(木村)

診断給付金や他の医療保険に頼れないなら欲しい

入院から通院へシフトしている今のがん治療では、通院が長引いて家計への負担が増すリスクがあるからです。ただし、診断給付金が何度でも、たくさん受け取れるタイプであれば不要です。またすでに医療保険に加入しており、通院保障が十分にある場合も不要(ただし「入院後の通院」しか保障しない特約はNG)。(鈴木)

不要(7人)

診断給付金で賄えるから

がんの治療は入院や手術だけでは完結しないことがほとんど。抗がん剤治療や放射線治療では通院治療となることも多く、むしろこの通院の治療期間の方が長くなる傾向にあります。もっとも、それは診断給付金が充分にない場合。通院給付特約は、保障される通院期間の最高限度と退院後何年以内の通院が対象かは確認しておきたいです。(福島)

その他の回答

現時点での使い勝手は微妙なところ

通院給付は診断給付金がしっかりもらえれば不要。治療内容によって通院日数の限度額が設定されていますが、長期で見ると通院での治療内容なども変化している可能性も高いため。(水野)

ケース・バイ・ケース(1人)

貯蓄がなく最低限の保障しかない人には助けになることも

通院給付特約が必要な人は、診断給付金が少ないプランを考えている人や、病院に通う交通費がかさむ人などです。通院給付といっても、入院した後の通院に限られる場合がほとんどなので、支払い条件はしっかりと確認しておきましょう。(飯村)

通院治療が増えている現状を考えると必要度が高そうな特約ですが、「通院費は診断給付金から工面できるので不要」という声が多数でした。また、入院を伴うことが給付の条件だったり、対象となる治療が限られていたりと、現行の通院給付特約は必ずしも頼りになる設計とはいえないため、付帯には慎重な姿勢でいたほうが良さそうです。「十分な診断給付金がない」「受け取った一時金から取り崩して使うのは不安」という人は検討するといいでしょう。

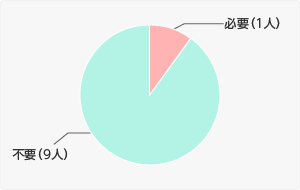

6:抗癌剤治療保障特約は必要でしょうか? 必要なら重視する点はどこですか?

必要(1人)

保障範囲が広い特約なら欲しい

抗がん剤などの「化学療法」を受けた患者は約8割以上(出典:厚生労働省委託事業 平成22年度 がん対策評価・分析事業)。それを考慮すると必要でしょう。重視するのは、入院を伴うかどうかや、限度日数・保障額の上限の有無、終身型または定期型などです。(黒田)

不要(9人)

抗癌剤治療保障特約の出番がくるかは微妙

一般に抗がん剤治療の出番は多いですが、実際に使用するかどうかは体質や体力との相談となります。また、保険適用の薬剤なら高額療養費も利用できます。そう考えると抗がん剤治療の費用は診断給付金でカバーする方が効率的でしょう。また、この特約で保障対象となる抗がん剤は、約款に薬品名が限定列挙されている保険もあり、医療の進歩にフィットするか注意が必要。(福島)

その他の回答

保険料がネックになる

がんは治療が高額になるので、あれもこれもと特約を追加したくなってしまいます。診断一時金、入院・通院給付金で十分でしょう。全てを保険で賄おうとすると月々の保険料が跳ね上がってしまいます。(木村)

通院給付特約と同様、診断給付金があれば必要ないという意見がほとんどでした。「そもそも抗癌剤治療を受けるとは限らない」という理由も多かったですね。基本的には診断給付金と貯蓄で対応するのが良さそうです。

とは言いつつ、具体的におすすめのがん保険を尋ねた「がん保険人気ランキング」の見解では、抗がん剤治療などを主契約とするチューリッヒの「終身ガン治療保険プレミアム」がイチオシでした。診断給付金も特約で追加できるためではありますが、具体的な商品の評価は見てみないとわからないものですね。

インターネットの情報だけではわかりにくい場合もありますので、紙の資料も合わせて入手し、合わせてご覧になると理解が深まると思います。

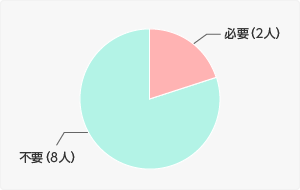

7:放射線治療特約や女性特有の特約は必要でしょうか?

必要(2人)

女性は備えておいて損はない

放射線治療を受けた患者は約3割(出典:厚生労働省委託事業 平成22年度 がん対策評価・分析事業)ですが、女性がかかりやすいがんNo.1の乳がんの場合、乳房温存すると放射線治療はセットで行うのが標準です。そう考えると放射線治療特約は必要(そもそも手術保障の中に放射線治療も含まれている商品が多いと思いますが、その際は、「50グレイ以上」などの条件を確認する必要アリ)。 女性特有の特約は”お好み”で。特約保険料負担に対して充実した保障内容であれば、付加しても良いでしょう。商品によって女性特有の疾病に対する保障範囲が異なります。(黒田)

その他の回答

余裕があれば備える程度でよい

がんが心配な人であれば備えておいてもいいと思いますが、家計や他の保険とのバランスを崩してまで加入するものではないと思います。(飯村)

不要(8人)

使えるとは限らないので必要とまではいえない

がんといっても、がんの種類や進行度、身体状態によって取る治療法は個人差があります。そのため、特定の条件を満たさないと給付がされない各特約よりも、診断給付金でフレキシブルにカバーするのがよいのでは。ただし、女性特有のがんが特に心配等、本人の事情があれば特約をつけることも否定はしません。(福島)

乳房再建術等を選択するなら

基本的には不要です。診断一時金を厚めにしておけばそのお金で賄えるからです。ただし、乳房再建術等を選択肢に入れておきたい場合は有用なケースもあり。(若松)

通院給付特約、抗癌剤治療特約と見解は概ね同じ。がん保険の肝である診断給付金を手厚く設定しておけば、基本的にはそこから賄えるはずだということでした。女性特有の特約は、医療行為ではない美容形成等(乳房再建等)にかかる費用を補填できるため、考慮してもいいかもしれません。

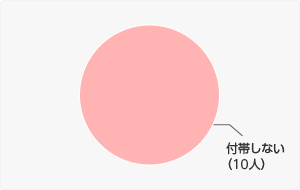

8:医療特約は付帯しますか?

付帯しない(10人)

医療特約を付けるぐらいなら医療保険に加入することが望ましい

がん保険も医療保険も加入したら終わりではなく、新しい保険が発売されたら見直しすることが前提です。オプションを盛り込むことなくシンプルな契約が身軽に見直しできます。(木村)

がん保険はあくまでがん治療のために作られたもの

がん保険と医療保険とでは加入目的が違います。がん保険はあくまで「がん治療に特化した保険」。また医療特約だと、途中でがん保険を止めるときや乗り換えるときに一緒に消滅してしまうため、別にした方がいいです。(神田)

満場一致で医療特約は不要! 医療保障が必要なら単体の保険に入りましょうという結果になりました。特約は主契約と共に消滅してしまうことや、しょせんはサブ的な保障能力しかないため、いざというときに(あまり)頼りにならないことが理由です。

9:三大疾病関連の特約は付帯しますか? 「条件による」ならそれも教えてください

付帯する(1人)

条件次第ではアリ

被保険者が生計維持者である夫など、保障の上乗せが必要な場合は、付加すれば良いでしょう。給付金が受け取れる条件を確認して、比較的ゆるやかであれば尚良しです。(黒田)

付帯しない(9人)

三大疾病保険になら加入してもいい

1つの保険には1つの目的で契約することを基本にしています。さらに、三大疾病のうち、がん以外は60日ルールがあり保険金の支払いを受ける可能性が低いからです。三大疾病をカバーしたいと考えるなら、シンプルに三大疾病保険の加入を考えてみてもいいかもしれません。(木村)

給付のハードルが高いから

ガン以外の基準が厳しいからです。特定疾病保険料免除特約なら良いと思いますが、特定疾病保障特約(一時金の支払い)であれば、保険料とのコストパフォーマンスもよくないと感じています。(横川)

三大疾病関連の特約は給付のハードルが高いうえ、保険料もかなりアップすることがネックになっているようです。がん保険以外なにも医療保険に加入していない人や、親族に心疾患、脳疾患にかかった人がいるのであれば、検討してもいいでしょう。

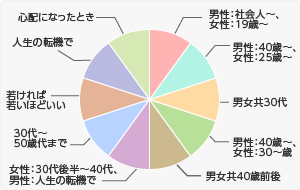

10:がん保険は何歳くらいから検討するのが妥当でしょうか?

男性:社会人~、女性:19歳~

女性の方が30代までにガンになる確率が高いので、早めの加入を検討する必要があります。女の厄年である19歳をがん保険加入の1つのタイミングにしてもいいのではないでしょうか。対して、男性の場合は、年齢に応じて罹患率が上がっていく傾向にあるので、社会人になった時に検討するとよいと思います。がん保険だけは、加入を先延ばしにしないことを強く進めます。がんになってしまった時には遅いのですから。(木村)

男性:40歳~、女性:25歳~

50歳くらいまでは男性よりも女性の方が罹患率が高いため、女性は若く健康なうちに加入しておくとよいと思います。(鈴木)

男女共30代

がんの罹患率は高齢者ほど多いため、30代後半くらいから検討すればいいと思いますが、貯蓄の少ない人、自営業の人、教育費や住宅ローンの負担が多いファミリー世帯など、貯蓄の取り崩しが難しい人はもっと若いうちから入った方がいいです。また、女性特有のがん(子宮がん、乳がん)はがんの中でも比較的若いうちにかかるため、そちらが気になる人も若いうちがいいでしょう。(神田)

男性:40歳~、女性:30~歳

がんにかかりやすい時期として、男性は40代後半から、女性は30代後半から増加傾向にあるため、加入時期としても男性は40歳、女性は30歳代くらいに加入しておくのが良いのでは。(水野)

男女共40歳前後

金銭的にも多少の余裕が生まれ、がんの罹患率も高まるためです。(横川)

30代後半~40代、男性:人生の転機で

がん年齢階級別罹患率を見ると、男女共50歳代くらいから増加し、高齢になるほど高くなっています。ただ、がんにかかりやすくなる「がん年齢」がスタートする時期は、男性よりも女性の方が早く、30歳代後半から40歳代にかけて(出典:国立がん研究センターがん対策情報センター)。したがって、統計から考えると、女性はこのくらいの年齢からが妥当ではないかと。一方男性は、罹患しやすい時期と併せて、結婚した、子どもが生まれた、住宅を購入したなど、がんに罹患した場合の経済的リスクを考慮して、加入時期を検討するのが妥当ではないでしょうか。(黒田)

30代~50歳代まで

厚生労働省の「平成23年患者調査」をみると、がんの入院患者数は35~64歳がそれ以下の年齢よりも飛躍的に高くなっています。若年層でがんになった場合、治療費をカバーする貯蓄がまだ少ないという問題はありますが、一般には30歳代からの検討でよいのでは。ただし、年齢につれ保険料も上がるため、逆に言えば50歳代までには加入を検討したいです。(福島)

若ければ若いほどいい

自分を扶養してくれる家族への負担をかけたくなく、逆に扶養すべき家族がいる場合は、若ければ若いほどいいです。がんに罹患した場合、若いほど根治までの家計負担が深刻になるためです(ただし、死亡する可能性や死亡までの期間も一般的に短いので、扶養家族があれば相応の死亡保障保険と就業不能補償保険は必須)。 がん保険の場合、若いほど極端に保険料が割安なので、治療費のためというより、一定の就業不能補償の上乗せとしても機能すると思います。もっとも、若いほど将来のがん治療に対する医療技術の進展に対し、保障内容の陳腐化も大きくなると思われるため、いつでも乗り換えられるように、がん保険は定期保険タイプか、終身保障終身保険料払込タイプが無難であると考えます。(井上)

人生の転機で

教育費や住宅ローンなど、そうでなくともお金のかかるライフイベントがある場合には必要性が高いです。自分以外の家族がいる時に万が一がんにかかり、収入減と治療費等の出費増が重なると、家族の生活や子どもの進学に影響したり、せっかくのマイホームを手放したりしなくてはならなくなるため、可能性が高くないとはいえ、備えはしっかり考えておきたいです。(若松)

心配になったとき

「自分はがんにかかるのか」「かかるとしたらいつなのか」は誰にもわかりません。心配になった時に備えればよいのではないでしょうか。乳がんなどは30代から増え始めます。心配であれば早めに検討するのもよいでしょう。備えあえれば憂いなしです。(飯村)

平均すると男性は40歳前後、女性は30歳前後が妥当のようです。このくらいの年齢からがんにかかる確率が上がるためですね。ただ、上がるといっても、50歳までにがんにかかる確率は、男性で6%、女性では5%に過ぎません(国立がん研究センターがん対策情報センター)。確率と向き合うと、がん保険が必要なのは40代後半または50代から……と言えますが、「罹患率が高い=保険料も高い」ため、若いうちから加入を検討するのも悪くないでしょう。