加入率に見るがん保険のニーズ がん保険は、がんの治療にかかる経済的負担をカバーするために加入する保険です。医療保険の特約でもがんに備えるものはありますが、がん保険は主契約で加入する分、がん治療に特化した保障内容が備わっています。

医療保険と同じく定期型・終身型の2種類があり、一生涯を保障してくれる終身型の方が主流になっています。 さまざまな傷病があるなかで、なぜがんだけを対象にした保険が存在するのでしょうか?

それは、がんが日本人にとって最も不安要素の多い病気だからです。2人に1人の生涯罹患率、死亡率No.1、200万~300万円の先進医療技術費。これらを字面通り受け取るのは注意が必要ではあるものの、がん保険のニーズを高めるには十分な迫力を持っています。

がん保険・がん特約の加入率(民保加入世帯ベース)

| 調査年 | % |

|---|---|

| 平成15年 | 55.5 |

| 平成18年 | 56.4 |

| 平成21年 | 59.5 |

| 平成24年 | 62.3 |

| 平成27年 | 60.4 |

上記は生命保険文化センターが調査した統計ですが、生命保険加入者のがん保険(がん特約)加入率は6割以上で、微増傾向にあることがわかります。

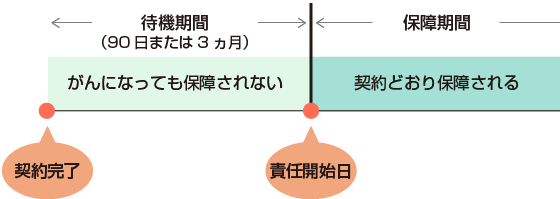

「待機期間」「免責期間」「不填補期間」とは?

がん保険の内容を見ていく前に、「保障の開始時期」の仕組みについて理解しておきましょう。

医療保険では、保険会社との契約(申込書の提出・健康告知書の提出・1回目の保険料の払込)が完了した時点で保障がスタートしますが、がん保険においては少し事情が異なります。「待機期間」といって、契約が完了しても、保障を受けることができない期間が設けられているのです。

待機期間は「免責期間」「不填補期間」とも呼ぶことがあり、がん保険の場合90日や3ヵ月であることが一般的。図が示すとおり、責任開始日以前にがんになっても保険金を受け取ることができません(※商品によっては後述するがん診断給付金以外は待機期間がないものもあります)。

なぜこのような制度が設けられているかというと、がんは発病しても自覚症状がないことが少なくなく、「既にがんにかかった人ががん保険に加入する」というケースが出てくるためです。また、診断は受けていなくても自覚症状のある人ががん保険に入り、加入直後に診てもらったらやっぱり発病していた、なんていうケースも想定できます。待機期間は、こうした人たちからの請求を避けるための言わば「様子見」期間であり、加入者の公平性を保つために存在しています。

がん保険の内容

がん保険の中身を具体的に見ていきましょう。商品は主に以下の4つで構成されています。

- 診断給付金……がんと診断されたときに給付される

- 入院給付金……がん治療のために入院したときに給付される

- 手術給付金……がんで所定の手術を受けたときに給付される

- 通院給付金……抗がん剤などで通院したときに給付される

がん保険の要「診断給付金」

診断給付金とは、がんと診断確定されたときに受け取れる給付金で、まとまったお金をスピーディに受け取れることから、がん保険を選ぶ際に最も重視すべき保障だと言われています。

他の3つは、病状や病院の諸事情によっては給付金が少額にとどまる可能性があります。入院給付金や通院給付金は該当する日数分しか給付されませんし、手術給付金は所定の手術を受けなければ受け取れません。さらに、これらの給付金を請求できるのは退院後(治療後)に限ります。

一方、診断給付金はがんと診断確定された時点で請求することができ、単位も50万円や100万円などです。運が良ければがん診断給付金で治療費のすべてをカバーできるかもしれません。がんになるといくら必要になるのか予測がつきにくいため、まとまったお金が治療前に入ることで心に余裕も生まれるでしょう。

診断給付金の支払い条件 ~上皮内新生物か悪性新生物か

診断給付金は、「がんと診断確定されたとき」と説明しましたが、詳細は商品によって違いがあるため注意が必要です。

A社:がんと診断確定されたときに100万円

B社:がんと診断確定されたときに100万円(ただし上皮内新生物は除く)

C社:がんと診断確定されたときに100万円、ただし上皮内新生物は10万円

シンプルなA社と違い、B社、C社は「上皮内新生物」に対する条件が付いています。上皮内新生物とは、がんが上皮内にとどまっている状態のことで、ごく初期状態であることを意味します。治療を行えば転移する可能性はほとんどないため、上皮内新生物と診断されてもあまり深刻になる必要はないでしょう。これに対し、上皮内を越えて他の組織にまで浸透している状態を「悪性新生物」と呼び、治療しても転移や再発の恐れがあります。保険会社でいうがんとは、通常この悪性新生物のことを言っていると思ってください。

上皮内新生物は治療すればほぼ100%完治し、治療費もさほどかからないため、B社のように給付対象外のものや、C社のように給付額を制限しているものがあるということです。もっとも、最近は上皮内新生物でも悪性新生物でも等しく保障してくれる会社が増えてきて、B社のようなタイプは見られなくなりました。 C社のように状態によって金額差がある商品はまだまだあるので、加入する際は上皮内新生物の取り扱いについてきちんとチェックしておきましょう。

診断給付金の支払い条件 ~複数回の保障の有無

悪性新生物は転移・再発する恐れがあるため、がん診断給付金を複数回にわたって給付してくれるタイプがあります。

A社:初めてがんと診断確定されたときに100万円(1回のみ)

B社:初めてがんと診断確定されたときに200万円、治療後2年以上経過してから、再び診断されたときに100万円

違いは一目瞭然ですね。B社のように、複数回保障してくれる商品はたいてい「治療後●年後」のような条件が付いています。2年が主流ですが、1年のものもあり、短ければ短いほど加入者にとって有利です。

ただし、がんは治療後数ヵ月で再発してしまう可能性も想定できるため、複数回保障してくれるからといって、必ずしも初回時のみのタイプより優れているとは限りません。初回時のみのタイプを選び、診断給付金を高めに設定することで、再発時に備えた方が利口だと考える人もいます。

入院給付金 ~支払限度日数は無制限

がんで入院すると受け取れる入院給付金。入院1日につき5,000円や1万円など、自分が保障してほしい額を選んで入院での経済的負担をカバーします。基本的な仕組みは医療保険とまったく変わりません。

大きく違うのは、「入院支払限度日数」や「通算支払限度日数」が無制限なところですね。医療保険では、60日や120日を超える入院や、通算1,000日を超える入院は保障しないという制限を設けていますが、がん保険は何日でも保障してくれます。

| がん保険 | 医療保険 | |

|---|---|---|

| 1入院支払限度日数 | 無制限 | 60日、120日、180日など |

| 通算支払限度日数 | 無制限 | 1,000日、1,095日など |

入院期間の短期化が主流の昨今、2ヵ月や3ヵ月を超える入院はほとんどないでしょうが、万一、入院が長引くことになっても心配はいらないということです。

手術給付金 ~基本は医療保険と同じ

所定の手術を受けると給付される保険金のことで、医療保険のそれとなんら変わりません。金額は「入院給付金日額×規定の倍数(10倍・20倍・40倍)」の計算式で決まるものと、一律10万円など細かな計算なしで設定されているものの2種類が主流です。

どちらのタイプがお得かは一概に言えず、手術給付金の内容で選ぶというよりは、他の保障と合わせて総合的に判断するのがいいでしょう。日帰り入院の手術でも保障してくれるもの、1日以上の入院を条件としているもの、商品によりさまざまなので、詳細は個別にチェックしてください。

通院給付金 ~通院のみでも給付されるか否か

がん治療が入院から通院にシフトしている背景から、通院保障を充実させたがん保険が多数登場しています。通院1回につき5,000円や1万円など希望の金額を選ぶことができます。

通院給付金の支払い条件ですが、ポイントは「通院のみの治療でも給付されるかどうか」です。入院の有無にかかわらず、がん治療による通院ならすべて保障してくれるのか、1度がんで入院していることが条件になるのか、加入前にきちんと確認しておきましょう。

一昔前のがん通院保障はほとんどが入院を伴うことを条件としていましたが、最近は通院のみのタイプも売りだされていて、条件としては後者の方が安心です。

その他、知っておくべき主な保障 ・がん先進医療特約

がん先進医療特約

がんに用いる先進医療技術や、治療を受けるためにかかった実費(交通費や宿泊費)をカバーする特約です。

先進医療とは、大学病院など高度な医療機関で研究・開発された医療技術のことで、安全性と治療効果は認められているものの、保険診療の対象とするかは検討中のものを指します。そのため場合によっては治療費が高額になってしまうことがネック。特にがん治療に用いる陽子線治療や重粒子線治療は、200万円~300万円ほどの費用が必要になります。

年間実施件数の多い先進医療(A)ベスト5とその平均技術料

| 順位 | 技術名 | 平均技術料(※) | 年間実施件数 | 医療機関数 | 平均入院日数 |

|---|---|---|---|---|---|

| 1 | 多焦点眼内レンズを用いた水晶体再建術 | 約 53万5,000円 | 9,877 | 401 | 1.2 |

| 2 | 前眼部三次元画像解析 | 約3,800円 | 7,778 | 70 | 0.6 |

| 3 | 陽子線治療 | 約268万円 | 3,o12 | 10 | 13.o |

| 4 | 重粒子線治療 | 約308万6,000円 | 1,889 | 4 | 12.1 |

| 5 | 実物大臓器立体モデルによる手術支援 | 約 10万5,000円 | 607 | 33 | 27.7 |

先進医療だからといってすべての技術料が高額というわけではなく、また受療する確率は非常に低いですが、万一のケースもあるため付帯しておいた方が無難でしょう。月払100円程度で契約することができ、コストパフォーマンの高い保障として人気があります。

退院給付金

がん治療のために入院し、無事退院したときに支給される給付金です。保険会社によっては在宅療養給付金と呼んでいることもあります。

10日間や20日間以上の継続入院後の退院時に受け取れるのが一般的で、給付金額は入院給付金日額の10倍や20倍などです。

初期のがんなら10日以内に退院することが多く、受け取れない可能性も多いことから必要度の高い保障とは言えませんが、不安な人は付けておくのもいいでしょう。

化学療法・放射線治療系の特約

化学療法や放射線治療を受けた際、上乗せ保障として給付金を受け取れる特約です。がん治療は、手術はもちろん、部位や症状によってはこうした治療を用いることもあるため、このような商品が登場しました。給付金額は所定の治療1回につき10万円や20万円などが一般的。

ただ、抗がん剤治療も放射性治療も基本的には健康保険が使えるため、無理をしてまで付ける必要はありません。保険料も割高になりますからね。どうしても不安な人や、保障内容と保険料のバランスに納得できる人は付帯しておいてもいいでしょう。