がん保険に入っていれば、がんになったときの経済的リスクに備えられますが、保険に加入したけれど、がんにならなかったとしたら、支払った保険料がもったいないと感じる人もいるでしょう。

そもそも、「医療費は公的保険があれば自分で払えるはず」と主張するFP(ファイナンシャル・プランナー)もおり、専門家にそんなことを言われると、がん保険に入る意味があるかどうか迷ってしまいます。

そこで、がんになった場合とならなかった場合、がん保険に加入した場合としなかった場合に、お金の面でどのくらい差が出るのか、仮想のモデルを設定してシミュレーションしてみました。

登場人物

今回はモデルとして40歳の男性会社員を設定します。この人が、もしもがんになったら経済状況がどうなるかを考えてみたいと思います。

Aさん

- 40歳男性・会社員

- 年間収入:500万円(手取り:400万円)

- 年間支出:330万円

- 40歳までの貯蓄額:300万円

上記以外に特別な収入・支出は発生しないものとし、手取り収入から支出を差し引いた分は、がん保険に入る場合の保険料を除き、全額貯蓄していきます。このとき税金や利息などは考慮しないことにします。

<参考にした情報>

※国税庁「民間給与実態統計調査(平成27年分)」より、40~44歳の男性の平均給与は年間567万4,000円でした。

※総務省「家計調査報告(家計収支編)平成28年(2016年)平均速報結果」より、二人以上世帯における消費支出は1か月平均28万2,188円でした。

※金融広報中央委員会「家計の金融行動に関する世論調査」(2016年)より、世帯主が40歳代の二人以上世帯における金融資産保有額の平均値は588万円、中央値は200万円でした(金融資産を保有していない世帯を含む)。

がん保険について

Aさんががん保険に加入するとした場合、以下のような保険に入るものとします。

- 診断給付金:100万円(2年以上の間隔で複数回給付あり)

- 手術給付金:20万円

- 入院給付金:日額1万円

- 先進医療保障特約:あり

- 払込免除特約:なし

- 保険期間:終身

- 保険料払込期間・回数:終身・月払

- 月払保険料:5,000円(年額6万円)

上記以外に、民間の保険には入っていないものとします。

がんになった場合の状況について

がんになる場合、45歳のときに診断されるとします。そして、シミュレーションとしてはその年を含めた5年間、49歳までの状況を考えます。

がんは種類によって治療方法やその費用などがかなり変わってきますので、比較的、治療費が安価で済んだ場合と、それに比べると高額になった場合の2つのパターンで考えましょう。

パターン1:胃がん

ステージⅠの胃がんと診断。内視鏡による手術(入院5日間)を行い、その後6ヵ月間再発防止のための薬物療法を行う(以上はすべて診断された年に行う)。翌年~3年目には定期的な検査のため通院。

- 手術費用(入院費含む):約20万円→自己負担額6万円

- 薬物療法の費用:約60万円→6ヵ月で自己負担額20万円

- その他の費用:2万円

- 翌年以降の検査費用:1年ごとに自己負担額1万円

パターン2:大腸がん

ステージⅢの結腸がんと診断。がん病変・周辺リンパ節を切除する手術(入院20日間)を行い、その後6ヵ月間再発防止のための薬物療法を行う(以上はすべて診断された年に行う)。翌年~5年目には定期的な検査のため通院。

- 手術費用(入院費含む):約100万円→3割負担で30万円→高額療養費制度により自己負担額約9万円

- 薬物療法の費用:約200万円→6ヵ月で自己負担額60万円

- その他の費用:5万円

- 翌年以降の検査費用:1年ごとに自己負担額10万円

治療費以外の出費をあらわす「その他の費用」は、ケースによってかなりの幅があるので、今回は最低限の入院時身の回り品や交通費と考え、上記のとおりとしています。

いずれの場合も、がんになったことで仕事が制限され、収入が下がるものとします。がんになった年は3割減、翌年は2割減、翌々年以降、治療が続いている間は1割減で考えます。

なお、がんの治療方法・治療費は、同じがんでも病状や患者の体質などにより大きく異なります。上記はあくまでもひとつの想定として、このような費用がかかったケースについて考えたものになります。

これらのケースで、前述のがん保険に入っていたとした場合、次のような保障が受けられます。

パターン1:胃がん

- 診断給付金:100万円

- 手術給付金:20万円

- 入院給付金:5万円

パターン2:大腸がん

- 診断給付金:100万円

- 手術給付金:20万円

- 入院給付金:20万円

<参考にした情報>

※がん治療費.com

※黒田尚子「がん患者が教えてくれた本当のところ がんとお金の真実」(セールス手帖社保険FPS研究所)

※アフラック「がんサバイバー」向けアンケート調査(2016)

場合別シミュレーション~10年後の状況は?

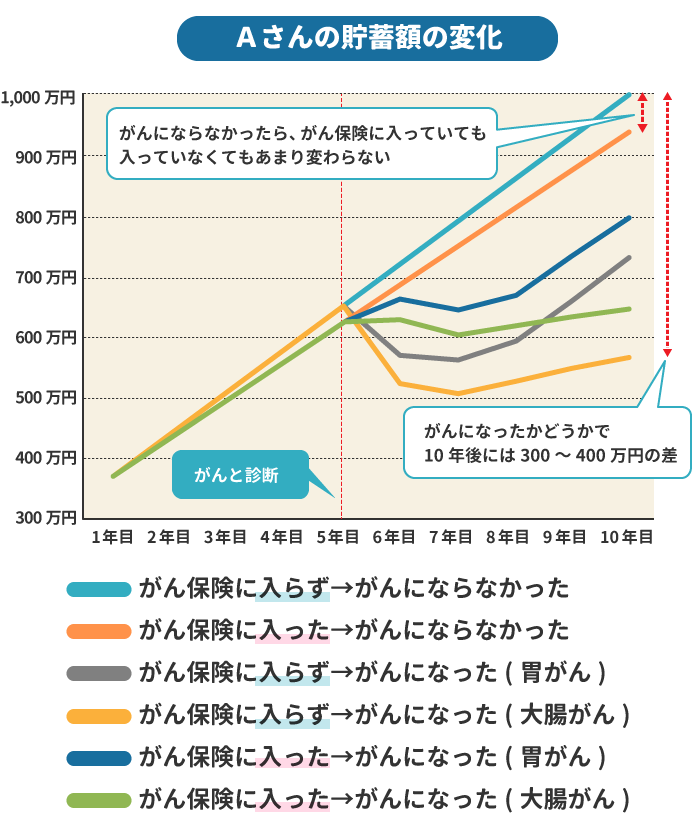

「がんにかかるかどうか」という現実、「がん保険に入るかどうか」という選択、これらの組み合わせで、Aさんには4パターンの未来があります。

- がん保険に入らず→がんにならなかった

- がん保険に入った→がんにならなかった

- がん保険に入らず→がんになった

- がん保険に入った→がんになった

がん保険に入ったなら、保険料を支払うことになる一方、がんになった場合に給付金が受け取れ、がんになったら治療費がかかり、収入減が起こりますので、それぞれのパターンで将来の経済状況が変わります。最終的に、貯蓄額が当初からどう変化したかを、見てみましょう。

(1)がん保険に入らなかった→がんにならなかった

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 0円 | 0円 | 1,000万円 |

(2)がん保険に入った→がんにならなかった

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 0円 | 0円 | 940万円 |

(3)がん保険に入らなかった→がんになった

パターン1:胃がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 30万円 | 0円 | 730万円 |

パターン2:大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 114万円 | 0円 | 566万円 |

(4)がん保険に入った→がんになった

パターン1:胃がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 30万円 | 125万円 | 795万円 |

パターン2:大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 114万円 | 140万円 | 646万円 |

公的保険のおかげで治療費は思ったよりも安く済みますし、十分な貯蓄があれば、がんになったからといってただちに生活が破綻するというようなものではないことがわかります。しかし、いくらであれ費用がかかってしまうことは間違いなく、その分、資産形成には影響が出ています。

今回の試算で、もっとも支出の少ない「(1)がん保険に入らなかった→がんにならなかった」場合と、もっとも支出の大きい「(3)がん保険に入らなかった→がんになった」場合の差は、約300~400万円。10年間でこれだけの差がついてしまう可能性があるのです。

「(3)がん保険に入らなかった→がんになった」場合と、「(4)がん保険に入った→がんになった」場合の差を比べてみると、今回の胃がんのケースでは65万円となり、これは支払った保険料総額に近いですから、ここだけ見ると保険に意味があったのかわからない気持ちになるかもしれません。しかし、より治療費が高額になる大腸がんのケースではこの差が80万円。治療費が高くなればなるほど、がん保険に入っていた場合の恩恵は大きくなっていきます。

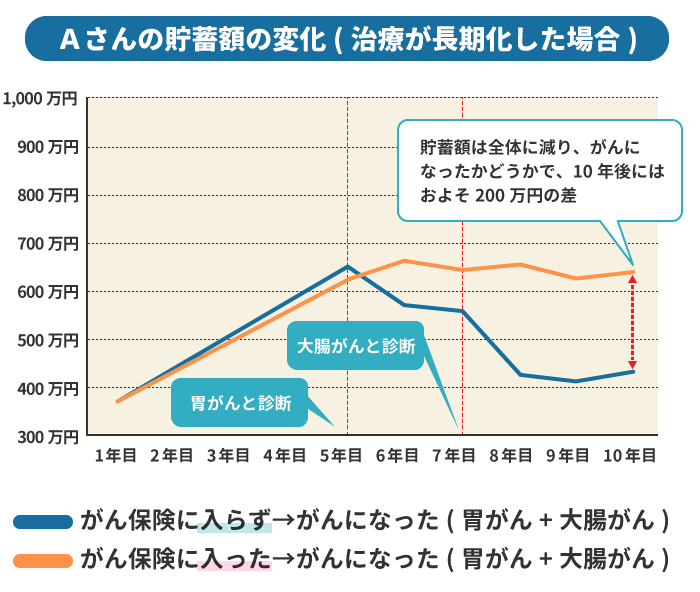

がんが再発・転移したり、治療が長期化した場合のリスクは?

治療費がかさむほど、がん保険が効果を発揮する例をシミュレーションしてみたいと思います。3つめのパターンとして、以下のような状況を設定してみました。

パターン3:胃がんの後に大腸がんになった

ステージⅠの胃がんと診断。内視鏡による手術(入院5日間)を行い、その後6ヵ月間再発防止のための薬物療法を行う(以上はすべて診断された年に行う)。翌年から定期的な検査のため通院をしていたところ、3年後に大腸がんが見つかる。ステージⅢの結腸がんと診断。がん病変・周辺リンパ節を切除する手術(入院20日間)を行い、その後6ヵ月間再発防止のための薬物療法を行う(以上はすべて診断された年に行う)。翌年からは定期的な検査のため通院。

- 手術費用1回目(入院費含む):約20万円→自己負担額6万円

- 薬物療法の費用1回目:約60万円→6ヵ月で自己負担額20万円

- 手術費用2回目(入院費含む):約100万円→3割負担で30万円→高額療養費制度により自己負担額約9万円

- 薬物療法の費用2回目:約200万円→6ヵ月で自己負担額60万円

- その他の費用:6万円

- 治療後の検査費用:胃がんの後1年ごとに自己負担額1万円、大腸がんの後1年ごとに自己負担額10万円

収入減について、がんになった年は3割減、その翌年は2割減、翌々年以降、治療が続いている間は1割減で考えます。

この場合、がん保険に入っていたとすると、次のような給付が受けられます。

パターン3:胃がんの後に大腸がんになった

- 診断給付金:100万円(1回目)+100万円(2回目)

- 手術給付金:20万円(1回目)+20万円(2回目)

- 入院給付金:5万円(1回目)+20万円(2回目)

それでは、同様のシミュレーション結果を見てみましょう。

(3)がん保険に入らなかった→がんになった

パターン3:胃がんの後に大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 123万円 | 0円 | 437万円 |

(4)がん保険に入った→がんになった

パターン3:胃がんの後に大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 123万円 | 265万円 | 642万円 |

がん保険に入っていた場合、再発により、複数回の診断給付金を受け取ることができたため、入っていなかった場合と比べて200万円以上の差が出ました。こうなると、がん保険に入っていないとかなりのダメージです。

再発・治療の長期化という例を見てみましたが、ほかに、がん治療では、保険の利かない先進医療の治療法を選択することもありえます。先進医療のなかには300万円もの自己負担額になるものもありますが、先進医療保障特約がついたがん保険に入っていればこの負担はありません。そのようなケースでは、保険に入っていたかどうかが、いっそう大きな差を生むでしょう。

そういった、多額の治療費を要するケースは非常に確率の低いものかもしれません。ですが、保険とは、「起こる確率は低いが、起こってしまったときの負担が大きい場合に備える」ためのものです。

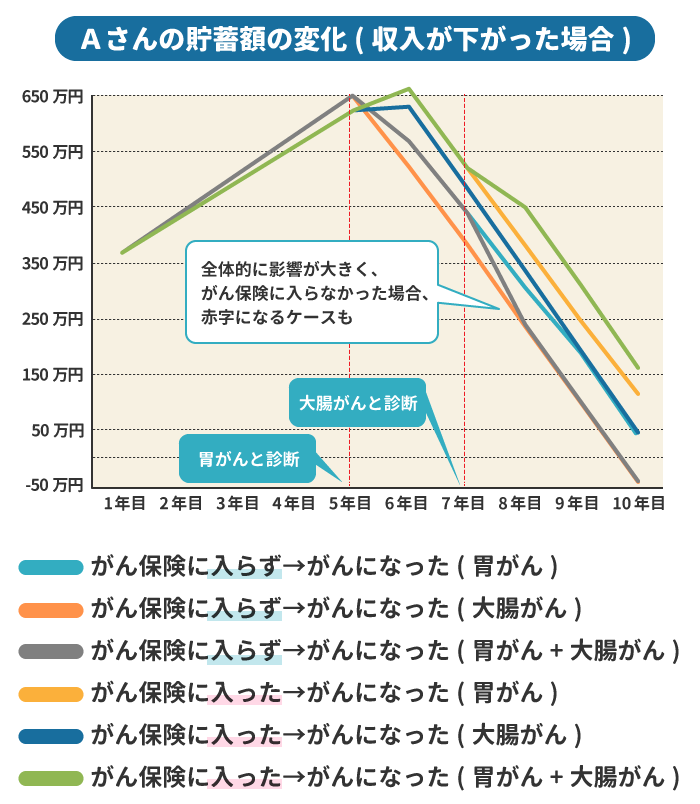

実はとても怖い「収入減」の影響

もうひとつ、注意しておきたいのが、がんになったことによる収入減です。

ここまでのシミュレーションでは、がんになった後、数年間、1~3割の収入減があったものとして試算しました。しかし、実際には完全に仕事を辞めざるを得ず、無収入になってしまう可能性もあります。そこで、がんになった次の年に仕事を辞め、以後は非正規雇用になった、あるいは共働きだったものが配偶者の収入のみに頼ることになったと仮定して、手取り年収が半分の200万円になった場合を試算してみましょう。

(3´)がん保険に入らなかった→がんになった+収入が大きく下がった

パターン1:胃がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 30万円 | 0円 | 50万円 |

パターン2:大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 114万円 | 0円 | -34万円 |

胃がんの後に大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 0円 | 123万円 | 0円 | -43万円 |

(4´)がん保険に入った→がんになった+収入が大きく下がった

パターン1:胃がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 30万円 | 125万円 | 115万円 |

パターン2:大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 114万円 | 140万円 | 46万円 |

胃がんの後に大腸がんになった場合

| 支払った保険料 | かかった治療費 | 受け取った給付金 | 10年後の貯蓄額 |

|---|---|---|---|

| 60万円 | 123万円 | 265万円 | 162万円 |

保険に入らず治療が多額になったケースでは赤字です。その他のケースでも貯蓄はかなり減ってしまい、がん保険の給付を受けたとしても、このままではいずれ底をつくであろうという状態になってしまいました。がんになって困るお金のことというと、まず治療費が頭に浮かぶと思いますが、実は収入減のほうが大きな影響を与えるというのがわかります。

この試算では支出額を減らしていないためこの状態になってしまっています。現実的には、収入減に合わせて支出も減らして対応することになるでしょうから、もう少し状況が変わってきますが、それはすなわち生活レベルを落とすことを意味しています。

また、今回は特別な支出を考慮していません。実際には、子どもの進学などのライフイベントや、がんの他にも突発的に生じる出費があることでしょう。モデルとしたAさんより貯蓄額が少ない人、支出が多くて普段から家計が赤字である人などもいるはずです。そういった場合は、がんになった際の収入減がより致命的に響くことになります。その意味で、今回のシミュレーションはむしろ楽観的なものです。自分の状況ではどうか、この記事を参考に、一度、考えてみてはいかがでしょうか。

まとめ

- 十分な貯蓄があれば、がんになったからといってただちに生活が破綻することはない

- しかし、治療費負担や収入減により、将来の資産形成への影響は少なくない

- がんの治療費は部位や病状などにより大きく差がある

- 治療費が高くなればなるほど、がん保険に入っていた場合の恩恵は大きい

- 治療費もさることながら、収入減の影響に注意したい