保険料の払込が遅れるとどうなるのでしょうか?

先日、生命保険に入ったのですが、あれもこれも付けているとちょっと高いプランになってしまいました。もちろん支払っていけないことはないですが、人生なにが起こるか分からないですし、不安がないといえば嘘になります。もし払込が送れたら、即契約解除になるのでしょうか?

払込猶予期間内に支払えば失効することはありません。また契約の復活も可能です。

保険料の払込ができなかった場合、契約を果たしていないのですから、保険は効力を失ってしまいます。これを「保険の失効」と呼びます。失効すると何が起きても保険金を受け取れないことになりますが、一度払込が滞ったからといってすぐに失効になるわけではなく、払込プランごとに設けられた猶予期間内に支払えば問題ありません。

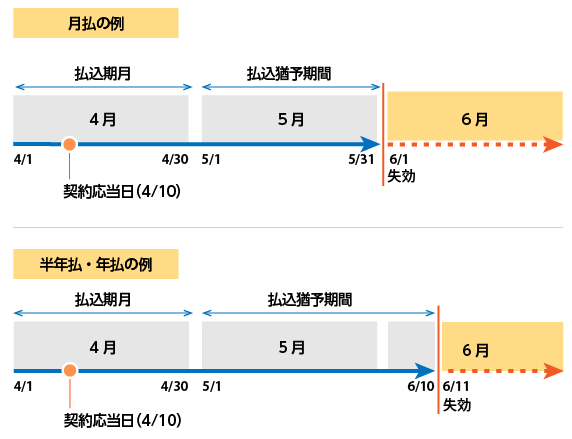

払込プランごとの猶予期間は下記のとおりです。

| 払込期月 | 払込猶予期間 | |

|---|---|---|

| 月払 | 契約月の1日から末日まで | 払込期月の翌月1日から末日まで |

| 半年払 | 半年ごとの契約月の1日から末日まで | 払込期月の翌月1日から翌々月の契約当日まで。ただし契約月が2月、6月、11月の各末日の場合には、それぞれ、4月、8月、1月の各末日まで |

| 年払 | 年ごとの契約月の1日から末日まで |

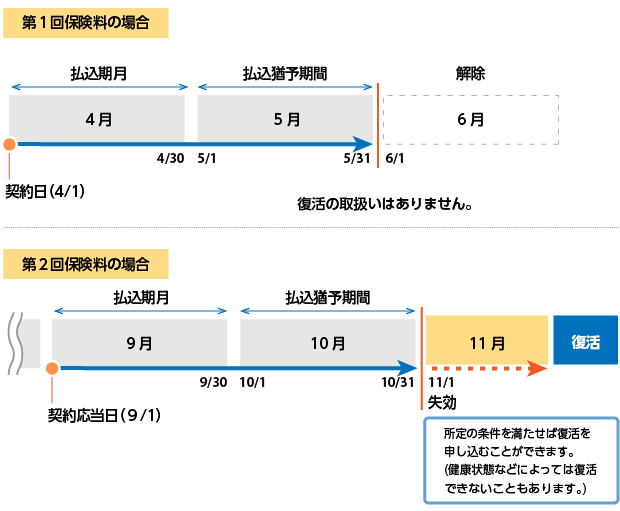

支払いが滞り猶予期間に入ると、保険会社から未払いを知らせる事前通知が届きます。これに応じずにいると保険は失効してしまい、一定期間経つと契約が解除されてしまいます。ただし、一定の条件を満たすことで「復活」することも可能です。

失効状態から復活するには?

失効状態になっても、以下の3つの条件を満たすことで契約の復活を申し出ることができます。

- 1.失効してから3年以内であること

- 2.健康に問題がないか、新たに告知義務を果たすこと

- 3.失効中の延滞保険料を支払うこと

「1」の期限はいいとして、「2」の健康状態の告知に注意してください。復活だからといって審査がゆるくなるわけではありません。不健康だと復活はおろか、他の保険に入れなくなる恐れもあるので、健康は常に意識して保つようにしましょう。

最もハードルが高いのが「3」だと思います。払込がストップする理由のほとんどが経済状態の悪化であることを考えると、まとまったお金を用意するのは相当骨が折れそうです。

なお、復活制度は、第2回目以降の保険料の延滞に使えるのであって、第1回目の猶予期間の未払いはそのまま契約解除になることがあるので注意してください。解除になった場合、解約返戻金が貯まっている場合は、そこから未払い分が差し引かれて自動返金される仕組みです。

さいごに

経済事情の変化がもとで保険が失効してしまうのは誰にでも起こり得ることです。失効はマイナス面しかもたらしません。保険料や払込プランはくれぐれも無理のないものを選びましょう。やむを得ず失効状態になった場合、前述のとおり復活にはそれなりの負担がかかるため、どうしても前の契約にこだわる理由がなければ、別の格安保険などを検討する方がいいかもしれません。

合わせて知っておきたい:失効を食い止める自動振替貸付制度とは?

貯蓄型の保険で解約返戻金が貯まっている場合、その金額内で保険料を自動的に立て替えてくれる制度があります。これを「自動振替貸付制度」といいます。

立て替えられた保険料には所定の利息がつくものの、保険の失効を食い止めることができ、契約期間内であればいつでも返済が可能です。もし未返済のまま被保険者が死亡したり、契約が満期を迎えたりした場合は、死亡保険や満期保険金から未払い分と利息が差し引かれることになっています。

商品によっては自動振替貸付制度が適用されない場合もあるので、気になる人は担当者に確認しておきましょう。