もしものときも住宅ローン返済が滞らないよう、死亡保障や火災保険が必要に

住宅ローンを借りるとなると、ローンの返済期間は何十年と長期に渡ります。

「その返済までの間に、あなたの身に何かあった場合どうすればよいのでしょうか?」

金融機関は住宅ローンを利用する条件として、生命保険の加入を義務付けていることがあります。それほど住宅ローンと生命保険はつながりが強いものです。

住宅ローンの借入金額や必要な保障は人それぞれ。住宅と生命保険を考える場合、専門的な知識がどうしても必要となります。いま難しい、わからないと感じている方は、専門家に相談することもご検討ください。

保険ソクラテスのほけん相談室では、住宅ローンと生命保険に関する複雑な問題を取り扱っているコンサルタントに相談できるサービスをご提供しています。まずはこちらのページをご覧ください。

サービス開始以来、住宅ローンと生命保険の見直しを考えていた多くの方にご利用いただき、好評をいただいています。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

家を買うときに必要な保険は「死亡保障」と「火災・地震への備え」

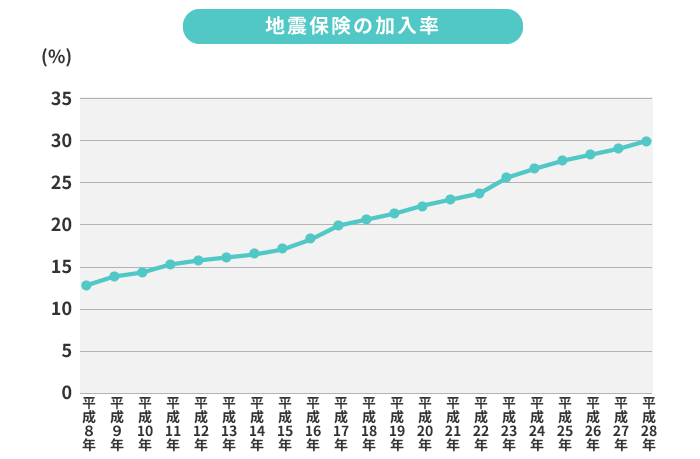

現役時代に家を買う人の多くは、住宅ローンを利用されるでしょう。その場合、ローンを返済する人に万一の場合があったときに備える生命保険(死亡保険)と、住まいそのものを失うリスクに備える火災保険が必要になってきます。また、近年の防災意識の高まりにつれて、火災保険にオプションとして追加できる地震保険のニーズも高まっており、その加入率は年々増加しています。

chapter 02

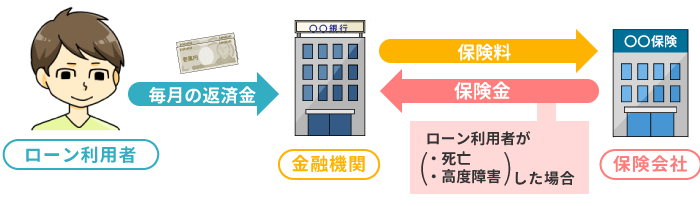

住宅ローン利用の条件となる「団信」とは?

住宅は数千万円レベルの買物ですから、ローンの返済期間は何十年と長期に渡るのが普通です。その長い返済期間中に、ローンの利用者が死亡して返済が滞る可能性は、お金を貸す側としては当然想定しておくべきリスクです。そのため金融機関は、住宅ローンを利用する条件として、生命保険の加入を義務付けていることがあります。万一の場合は、保険金をローンの返済に充てるためです。

金融機関を通して加入する生命保険は、「団体信用生命保険(略称・団信)」と呼ばれています。保険の種類で言うと、逓減定期保険に当たる保険です。金融機関が窓口になり、ローンの利用者をまとめて取り扱うことから、個人で加入するよりも保険料がリーズナブルなのが特徴です。また、保険料は住宅ローンの残高に応じて変わる仕組みで、返済が進むにつれて安くなっていきます。

団信の中には、夫婦で加入することも可能な連生タイプの団信もあります。2人セットで入る代わりに保険料は上がりますが、どちらか一方にもしものことがあると保険金がおりるため、リスクを分散させることができます。共働きの家庭は検討してもいいでしょう。

すでに加入済みの死亡保険は見直しが必要に

団信の保険料は別途払い込むのではなく、ローンの金利に上乗せされる仕組みです。つまり、実際の払込みは金融機関が行うのが一般的です。ただし金融機関の中には、団信の保険料分を負担してくれるところもあります。団信の保険料を負担してくれると、実質的には住宅ローン金利が下がることになりますので、ローンを比較する際は、団信の保険料についても注目することが重要です。

また最近傾向として、団信の保障対象が、死亡だけではなく、たとえばがん、急性心筋梗塞、脳卒中で、保険会社所定の状態になった場合にも保険金が支払われる、「3大疾病付き」など、生前給付が上乗せになった団信を扱う機関が増えています。生前給付の中身は、金融機関ごとにまちまちで、中には「7大疾病を保障」してくれたり、「全疾病を保障してくれる団信」もあります。団信の保険料は金融機関が負担してくれるケースでも、生前給付分の上乗せ保障分は金利に上乗せして支払うのが一般的です(ただし中には、全疾病分の保険料を金融機関が負担してくれるところもあります)。

専業主婦の家庭で、手厚い死亡保障をかけている場合、そこに「1人になったときの住宅費」を想定していないでしょうか? 住宅費は団信でカバーするのですから、必要なのは生活資金だけ(固定資産税は継続して支払いますが)でよくなったはずです。このように、そのままにしておくと余計な保険料を払い込むケースがあるため、見直しは必ず行いましょう。

chapter 03

合わせて知っておきたい「質権設定付き」火災保険とは?

保険金をローンの返済に充てるシステムは火災保険にもあります。「質権設定付き」火災保険といって、以前は住宅ローンの利用条件としてほとんどの金融機関で義務付けられていましたが、最近は任意で選べるところが増えてきています。

火災が起きた(全焼した)ときの保険金の額は、ローンで借りた分か、建物の「再調達価格」、つまり、同等の住まいを取り戻すためにかかる金額かに設定できますが、選択できるなら再調達価格にしておきましょう。ローンの借入額にするとローンは完済できますが、新しい生活をきるための資金は不足する恐れがあります。なにより、多額の頭金を入れている場合は補償金が低くなります。

火災保険は「建物」と「家財」双方が必要

火災保険の補償対象は「建物」と「家財」に分かれています。住宅ローンの火災保険は建物を対象にするケースが多いですが、火災によって被害を被る場合には、建物だけでなく、家財にも被害が及ぶのが一般的だからです。

家財も含めて、契約しておいた方が安心です。 家財保険は「質権設置なし」に設定し、自分の懐に入ってくる自由なお金として備えておくのも一つの手です。

地震保険をプラスできればさらに安心

地震による損害は地震保険の守備範囲のため、できれば地震保険にも入っておきたいところです。地震保険は単体では加入できず、火災保険の追加オプションのような形で加入でき、地震保険の保険金額は、火災保険の最大2分の1まで設定できます。補償対象は、火災保険と同じく「建物」と「家財」に分かれていて、万全を期すなら両方に備えておくのが理想ですが、このあたりはお財布との相談となります。近年、地震保険にも入る人が増えてきているのは冒頭に述べたとおりです。

住宅購入を機に保険の見直し・新規加入をした人の声

2人目の子どもが産まれて家を購入。団信や社会保障と既存保険の保障内容が重複していないかが気になって……

- A.Tさん(30歳・女性)

- 家族構成:私・夫・子ども2人

- 世帯年収:500万円

家の購入と出産が続き、節約できる部分を探していました。今後のことも考え、保険内容が適切であるか見直しました

- M.Yさん(36歳・女性)

- 家族構成:私・夫・子ども2人

- 世帯年収:500万円

地震や天災が続き、1人暮らしの老後と住宅に不安が……

もしもの場合と余生に備えて保険相談に行くことを決意

- C.Tさん(63歳・女性)

- 家族構成:私

- 世帯年収:300万円

離婚と同時にマンションを購入したが、収入が途絶えたときが不安。子どものためにも収入保障が必要なのではと、保険相談を利用

- M.Kさん(47歳・女性)

- 家族構成:私・子ども2人

- 世帯年収:300万円