万一の場合、残された家族が家事・育児に困りそうなら 専業主婦にも死亡保障があったほうが安心なことも

「生命保険は家族を養う立場の人が加入するもの」こう思われていたのは、とっくの昔のこと。

今は専業主婦でも必要な保険に入るという考えが浸透してきています。ただし、それぞれのご家庭における適度な保障内容は千差万別。一般的に良い保険と言われても過剰な保険料になって家計を圧迫してしまっては本末転倒です。

ご家族が知るべきポイントは下記の3つ。

- 現在の家計の診断チェック

- 専業主婦の方の適切な保障

- おすすめの保険のご提案

大手保険ショップのCM効果もあり、多くのご家庭で保険相談サービスが気軽に利用されています。

保険ソクラテスでも保険業界歴平均12.1年のコンサルタントに無料で相談できるサービスをご提供しています。まずはこちらのページに目を通してください。

サービス開始以来、ご自宅やお近くのカフェで気軽に相談できることから、多くのご家庭の方にご利用いただき、好評をいただいています。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

chapter 01

黒柱のご主人より保険の必要性は薄いが、加入している人は実は多い

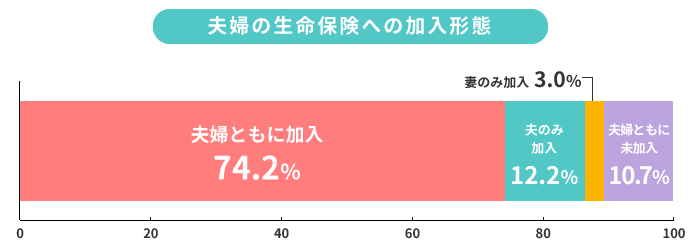

生命保険が、誰かに万一のことがあったとき、遺族の生活を保障することを主な目的とするなら、必要性が高いのは世帯の大黒柱であり、専業主婦の保険は必要がなさそうに思えるかもしれません。しかし、生命保険文化センターの「生命保険に関する全国実態調査」で夫婦の生命保険への加入形態を見てみると、「夫のみ加入」という家庭はむしろ少なく、「夫婦ともに加入」しているという世帯が多数派なのです。

専業主婦には収入がないため、万一のことがあっても経済的に困ることは(それほど)ない、と思われがちですが、家庭を守ってくれる人がいなくなるのですから、その影響は少なからずあります。どんな保険を検討するべきなのか、具体的に考えてみましょう。

chapter 02

お子さんのいる家庭では、家事・育児の担い手が失われる事態へ備えを

特に気をつけたいのが、お子さんがいる場合です。育児の大部分を担っていたと思われる方がいなくなったことにより、それまで必要なかったベビーシッター代や家政婦代、保育所の利用料金などが家計を圧迫する可能性があります。ご主人の収入でカバーできない場合、不足するお金は死亡保険金で備えるのが妥当です。

お子さんの年齢や進路によって必要な額が決まりますが、できれば1,000万円くらいは確保しておきたいところです。生命保険文化センターの調査では、妻の死亡保障額の平均はおよそ800万円とされています。

逆に、お子さんがいない、または自立した家庭では、専業主婦が死亡しても深刻な経済的ダメージはありません。お葬式代の200~300万円が用意できれば大丈夫です。これくらいのお金なら貯蓄で対応するのが望ましいですが、厳しければ低額の死亡保険で備えましょう。

chapter 03

医療保障はさほど重視しなくてもOK

医療保障はどうでしょうか。

専業主婦の奥さまが入院することで、お子さんの世話に出費がかかるのであれば、夫婦2人の家庭よりは手厚い医療保障が必要になります。しかし、だからといって劇的に保障内容を変える必要はありません。死亡保障で挙げた、ベビーシッター代や保育所の料金などが一時的に不足するだけですし、貯蓄を合わせれば対応できなくはないでしょう。治療費については、高額療養費制度が適用になれば最大でも月額約9万円の出費で済み、自己負担を大幅に軽減できます。若い人なら、入院給付日額5,000円+先進医療特約の保険で月2,000円程度の保険料で加入できるでしょう。

もし保険に入るなら妊娠前に検討を

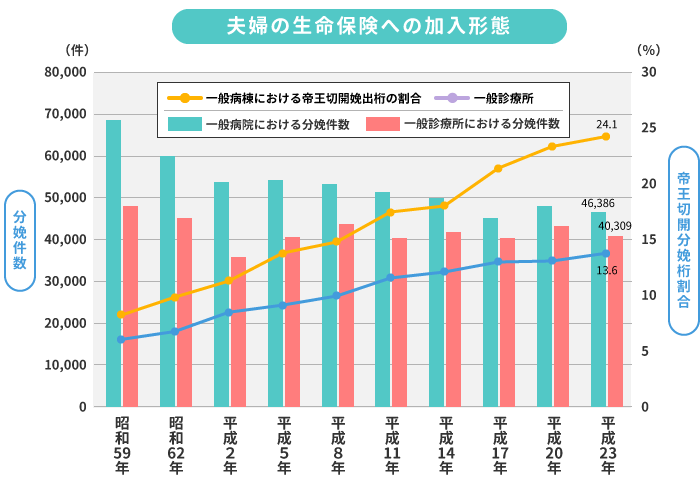

将来お子さんを考えている場合、保険に入るなら加入のタイミングは妊娠前が望ましいと思います。妊娠してからだと、帝王切開をはじめとする異常分娩は保障しない「特定部位不担保」という契約になる可能性が高いからです。下記の統計をご覧ください。

このように、帝王切開はここ20年で倍増している現実があります。帝王切開で出産する場合、普通分娩では適用にならない健康保険が適用になるため、普通分娩よりも安いケースもありますが、手術給付金がもらえる医療保険に加入しておくと、いざというとき助けになるでしょう。

専業主婦(主夫)で保険の見直し・新規加入をした人の声

妊娠がきっかけで、よりよい保険はないかと夫婦で話し合い。三大疾病などの重い病気に備えたく、見直しを検討

- A.Tさん(26歳・女性)

- 家族構成:私・夫・子ども1人

- 世帯年収:700万円

子どもが独立し、夫も定年を迎えて家族形態が変わってきた。保険の内容も変えなくてはと、地元の保険相談を利用してみることに

- Y.Yさん(56歳・女性)

- 家族構成:私・夫・子ども1人

- 世帯年収:800万円

プレゼントキャンペーンがきっかけで、保険の見直しを実行。大黒柱である夫の保険を適切に備えることができました

- C.Iさん(34歳・女性)

- 家族構成:私・夫・子ども1人

- 世帯年収:~330万円

保険未加入に不安を感じていたところ、身内が立て続けにがんに…もしものときに備えたくて保険相談を検討しました

- T.Kさん(29歳・女性)

- 家族構成:私・夫・子ども2人

- 世帯年収:300万円