高額療養費制度とは、月初から月末までの1ヵ月間にかかった医療費の自己負担額が規定の上限を超える場合、その差額を患者に払い戻す制度のことです。

上限額は年齢と所得によって区分されていて、たとえば70歳未満の一般所得者では8万円ほどで済むよう設定されています。つまり、たとえ窓口で50万円請求されたとしても、上限を超える費用は国が肩代わりしてくれるというわけです。ただし、適用されるのは健康保険内の医療費に限るため、入院時の食費療養費や差額ベッド代、先進医療にかかる技術費などは自己負担になります。

制度の具体的内容

制度の内容を詳しく見てみましょう。70歳未満か以上かによって大別されます。

| 適用区分 | 自己負担限度額(1ヵ月) |

|---|---|

| 区分【ア】上位所得者 年収約1160万円以上 (健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円以上) | 25万2,600円+(総医療費-84万2,000円)×1% 年4ヵ月目の多数該当より一律14万100円 |

| 区分【イ】上位所得者 年収約770~約1,160万円 (健保:標準報酬月額53~79万円 国保:旧ただし書き所得600~901万円) | 16万7,400円+(総医療費-55万8,000円)×1% 年4ヵ月目の多数該当より一律9万3,000円 |

| 区分【ウ】一般 年収約370~約770万円 (健保:標準報酬月額28~50万円 国保:旧ただし書き所得210~600万円) | 8万100円+(総医療費-26万7,000円)×1% 年4ヵ月目の多数該当より一律4万4,400円 |

| 区分【エ】一般 年収約370万円未満 (健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下) | 5万7,600円 年4ヵ月目の多数該当より一律4万4,400円 |

| 区分【オ】低所得者 住民税非課税の世帯 | 3万5,400円 年4ヵ月目の多数該当より一律2万4,600円 |

先ほどの例で一般所得者【区分ウ】の自己負担額を計算してみると、

8万100円+(総医療費50万円-26万7,000円)×1%=自己負担額8万2,430円

となり、高額療養費として41万7,570円が戻ってくる計算になります。

利用者として嬉しいのは、1年に4ヵ月(回)以上、高額医療費を支払った場合、それ以降は一律の金額になる点。また、制度利用回数の制限もありません。重く長い病気を患っている人には非常にありがたい制度です。

| 適用区分 | 負担割合 | 自己負担限度額(1ヵ月) | |

|---|---|---|---|

| 外来 (個人) | 入院 or 入院+外来 (世帯の高齢受給者を合計) | ||

| 現役並所得者 (標準報酬月額28万円以上かつ年収が 夫婦世帯520万円以上、 単身世帯383万円以上。 国民健康保険の場合、住民課税所得145万円以上 かつ年収が夫婦世帯520万円以上、単身世帯383万円以上) | 3割 | 4万4,400円 | 8万100円+(総医療費−26万7000円)×1% 年4ヵ月目の多数該当より一律4万4,400円 |

| 一般(現役並所得者以外) | 1割 | 1万2,000円 | 4万4,400円 |

| 低所得者II型(住民税非課税世帯で所得がない) | 1割 | 8,000円 | 2万4,600円 |

| 低所得者I型(住民税非課税世帯で「低所得者I」以外) | 1割 | 8,000円 | 1万5,000円 |

70歳以上は4区分に分かれ、さらに外来と入院+外来時の額が追加されます。 ご覧のように、現役所得者以外は医療費の面で非常に優遇されていますね。

世帯合算での請求も可能

同世帯であれば複数件の医療費でも合算して請求することができます。 70歳未満の世帯で、同一月に2万1,000円を超える医療費を支払ったときは忘れずに申請しましょう。

代表的な例

- 夫婦がそれぞれ病院にかかり、2万1,000円以上を支払った → 合算OK

- 同じ人が2つの病院でそれぞれ2万1,000円以上を支払った → 合算OK

- 同じ人が同じ病院の通院・入院し、それぞれ2万1,000円以上を支払った → 合算OK

なお、70歳以上の場合2万1,000円の基準はなく、自己負担した額すべてを合算できます。

利用の仕方とタイミング

1. 治療前に手続きし差額のみ窓口負担する

後日払い戻しされるとはいえ、窓口で高額を負担するのが苦しい場合は、事前に「限度額適用認定証」を申請しておきましょう。支払いが自己負担額だけでよくなります。なお、70歳以上は無条件で自己負担額のみの請求となるため、この手続は必要ありません。

限度額適用認定証の申請先は加入している医療保険によって異なりますが、それほど複雑な手続きでもありません。該当する窓口の指示に従ってください。

ほかに、「高額療養費受領委任払制度」を利用する方法もあります。高額療養費制度の受け取りを病院に代行してもらう制度で、同じく窓口での支払いは自己負担限度額までとなります。ただし、どの医療機関でも利用できるとは限らないので、事前にきちんと確認しておきましょう。

2. 治療後に差額を払い戻してもらう

なんらかの理由で事前手続きができない場合は、一旦、窓口ですべて支払っておき、後日申請を行なって自己負担限度額との差額を振り込んでもらいます。病院や薬局の領収書のほか、加入している医療保険の窓口の指示に従って書類をそろえてください。ちなみに、過去2年間まで遡って請求が可能です。

問題なく審査が通れば、申請から約3ヵ月後に払い過ぎた分を受け取れます。

またこのとき、医療費専用ローンを利用する手もあります。「高額療養費支払資金貸付制度」といい、医療費の支払いにかかるお金を無利子で借りることができます。全額ではないものの、高額療養費の8~9割の融資が可能なので、大幅に負担を軽減できますね。返済は高額療養費の払い戻しを受けた後で構いません。

利用の仕方は加入する各医療保険の担当窓口で確認してください。

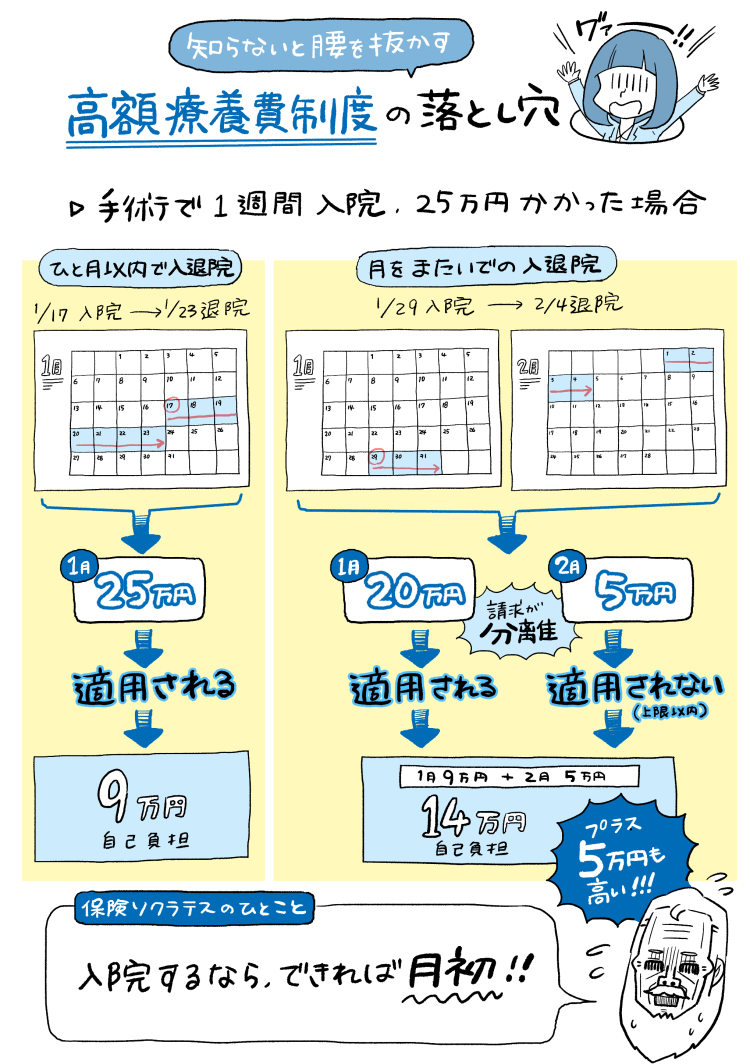

3.適用は「1ヵ月単位」である点に注意!

冒頭で書いているとおり、高額療養費制度は、「月初から月末までの1ヵ月間にかかった医療費の自己負担額」を軽減する制度です。実際に入・通院した期間ではない点、誤解のないようにしてください。

たとえば、1/29日に入院し、翌2月の4日に退院したときの医療費が25万円だった場合、月をまたいでいますので、高額療養費制度は1か月単位で計算され、請求が分離することになります。

傷病の状態もあるため、入院するタイミングは自分でコントロールできるものではありませんが、医療機関側との調整がつくなら、できるだけ月初の方が安心です。