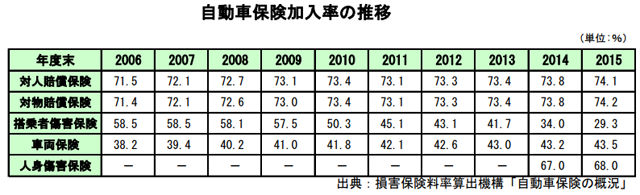

現在ほとんどの方が加入していると言われている任意の自動車保険(自賠責の未加入は法律違反)。とはいえ「ほとんど」と言うくらいなので未加入の人がそれなりにいるのも事実。 そこで、改めてその加入率を見てみたいと思います。

この表からも分かるように、対人・対物・搭乗者・車両・人身傷害の全ての補償について100%の加入率ではありません。車両補償は車の状態や保険料削減のために敢えて付けない人もいるのは致し方ないですが、非常に重要な対人・対物であっても加入率の平均は75%を切っています。

この数字だけを見ていると4分の1以上もの車が任意保険に未加入の無保険車なのか?という印象を受けますが、実はそうではありません。

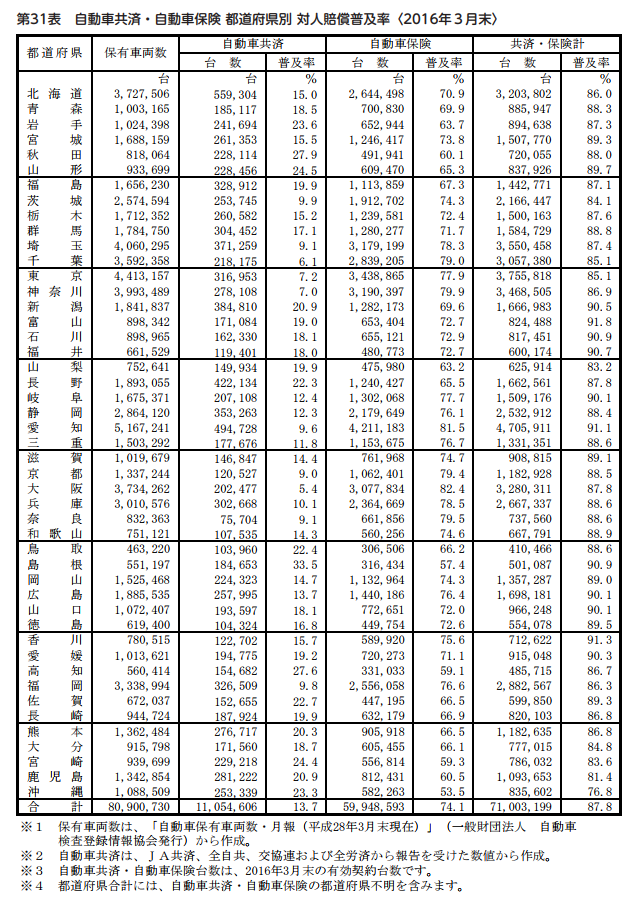

先述のデータはあくまで損害保険会社の自動車保険の加入率のデータであるため、共済組合等の『自動車共済』の加入者データが抜けています。

上記の表から保険・共済合わせると85~90%前後はなんらかの対人賠償の補償をつけているのが分かります(沖縄を除く)。それでも各地域約10%程度は自賠責オンリーの無保険車が走っているということだと考えると少し怖いですね。

地域による違いを考察

地域別で考えると、保険会社による任意保険加入者が少なく共済加入者が多い地域はダイレクト型が普及する以前から、国内損保会社の営業拠点が少なかったためと考えられます。その代わりに地域で普及していた各共済組合により、自動車共済が普及していたということでしょう。

ただ現在は昔と違ってダイレクト型の保険の普及も手伝ってか、自動車共済から自動車保険への移行も進んでいるようです。

今まで未加入だった人もダイレクト型で従来よりもより安くで補償が受けられるようになったことや、近年増加傾向にある対人・対物への賠償金額も全体としての保険加入率アップにつながっていると思われます。また、加入地域以外の地域での拠点が少ない共済よりも、全国各地にサポート拠点がある保険会社への安心感があるのも事実でしょう。

ちなみに上の表に記載されているように、「搭乗者傷害保険」の加入率は年々減少傾向にあります。その代わりに近年新しく登場した「人身傷害補償保険」の加入者が増加傾向にあるようです。その最大の理由は、「人身傷害補償保険」が「搭乗者傷害保険」よりも広い範囲を補償してくれるからでしょう。条件次第ですが、契約車両以外に搭乗中の怪我も補償されます。もちろんその両方に加入することも可能です。

全体を通して

保険加入率の地域別問題については、共済が多い地域は保険会社がカバーしきれていない地域が多かったということになりますが、それでも沖縄・鹿児島などに比べて未加入率が多い地域は存在します。未加入率が高い地域は特に自動車保有率が低いとか、事故率が低いとかいった理由ではなく、「地域性」の問題も大きいのではないでしょうか。

特に沖縄県は他県と比べると住人同士の地域的な繋がりが非常に強いということもあり、事故を起こしても「人の繋がり」で解決してしまうことも予想され、任意保険の必要性が重要視されていないという話も耳にします。

とは言え、旅行者を地元の人が轢いた場合など「地域の繋がり」では済まない面があるとは思うので、その辺の考えは時代に合わせて改めて欲しいとは思いますね。