自動車保険の契約者が死亡した場合、その保険はどうなるのでしょうか?

人が死亡すると、その人の財産(権利・義務)は、原則として「相続人」が引き継ぎます。保険契約も万一の際に補償が受けられる財産のひとつですから、相続人が引き継ぐことになります。通常、相続人は配偶者と子供(子供がいない場合は、親)で、引き継いだ保険契約は、契約者の名義変更が必要になります。

ここでは例として、保険契約の対象となっている車両を廃車せずに使用し続け、保険契約を引き継ぐこととします。

「契約者≠記名被保険者」の契約で契約者が死亡した場合

契約者(保険料を支払う人)と記名被保険者(補償を受ける人)が同一人物でなく、契約者が死亡したものとします。

自動車保険の場合、契約者の変更は、その旨を記載した書類を保険会社から入手し、必要事項に記入します。銀行など金融機関の口座名義人を変更する際に必要とされる遺産分割協議書や戸籍謄本、印鑑証明書、実印などは、自動車保険では用意する必要ありません。

「契約者=記名被保険者」の契約で契約者が死亡した場合

契約者と記名被保険者が同一人物で、その者が死亡した場合は、記名被保険者と契約者の変更を同時に行うことになります。

手続きそのものは、契約者が死亡した場合と同じく、書類に必要事項を記入して提出する流れです。契約者だけを変更する場合と大きく違うのは、記名被保険者が変わることで、これまでの補償内容や補償範囲が変わる可能性がある点です。

1.等級の引継ぎ

記名被保険者を配偶者、子供等の同居している親族に変更する場合は、ノンフリート等級別料率制度の等級を引き継ぐことができます。同居であれば、未婚、既婚は問われません。

また、証明する書類があれば、内縁関係の配偶者でも引き継ぐことができます(※相続手続きにおいて、内縁関係の配偶者は相続人ではありません)。なお、別居の親族は、たとえ未婚であっても、等級を引き継ぐことはできません。

2.記名被保険者が運転者条件を付けている場合

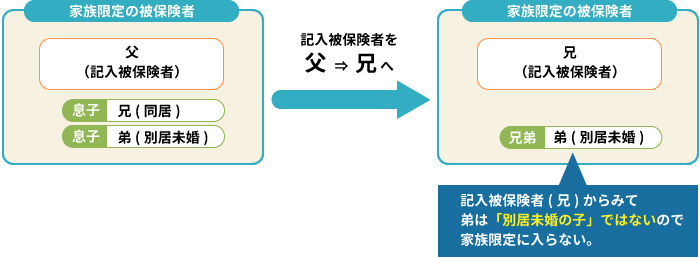

具体的には、夫婦限定や家族限定、また年齢条件が付帯されている場合です。たとえば夫婦限定の条件が付帯されていて、父親から息子に引き継いだ場合、母親が被保険者から外れてしまいます。

また、家族限定が条件に付帯されていた場合、被保険者は記名者本人、同居親族、別居の未婚の子に限定されてしまうので、父親から息子(兄)へ引き継いだ場合、別居の未婚の弟は被保険者から外れてしまいます。

このような場合は、追加で保険料を払うことで、運転者の条件を変更することができます。

保険を引き継がない場合

自動車そのものを廃車する場合や、他人に譲渡する場合は、自動車保険を継続する必要がなくなるので、死亡した契約者の相続人が解約手続きを行うことになります。手続きは解約の旨を記載した書類を保険会社から入手し、必要事項に記入します。なお、契約の残り期間によって、返戻金が支払われる場合があります。

記名被保険者が死亡した場合、保険会社に連絡しなかったらどうなるか?

自動車保険には、通知義務というものがあります。通知義務とは、契約期間中に契約内容に変更があった場合、保険会社にその旨を連絡する義務のことを言います。契約内容の変更とは、使用目的(レジャー、業務など)や車両の入れ替えなどですね。保険料の計算に影響を与える変更事項だと思ってください。その通知義務に、記名被保険者の変更が含まれています。

つまり、死亡した場合は、その旨を通知する義務が相続人にはあるということです。

この通知を怠った場合には、通知義務違反として、保険契約の解除や過去に受け取った保険金の返還請求される可能性があります。

全体を通して

相続は煩雑な手続きに追われることが少なくなく、そのせいで自動車保険の契約手続きを忘れてしまうことも考えられます。しかし通知義務のように、遅滞なく行わないと契約そのものを脅かすものもありますので、注意しましょう。