女性と保険を語る際に避けられないのが、「妊娠」「出産」というライフイベントです。妊娠・出産と保険との関係を知っておかないと、いざ加入したいと思っても加入を断られたり、保障が制限されたりすることがあります。

そのときになって慌てないように、妊娠・出産にかかわる医療保険の審査基準を覚えておきましょう。

妊娠中の加入

まず、妊娠中の加入はできないか、保障が限定される可能性があります。各社によって多少異なりますが、妊娠7ヵ月(27週)以降は加入できないのが一般的です。

妊娠7ヵ月以内なら加入できる会社がほとんどで、多くの場合「特定部位の不担保」という条件付きの加入になります。これは、加入者が持病を抱えている場合などに付いてくる条件で、要は「この特定の体の部分に起きた傷病は保障しませんよ」という意味です。

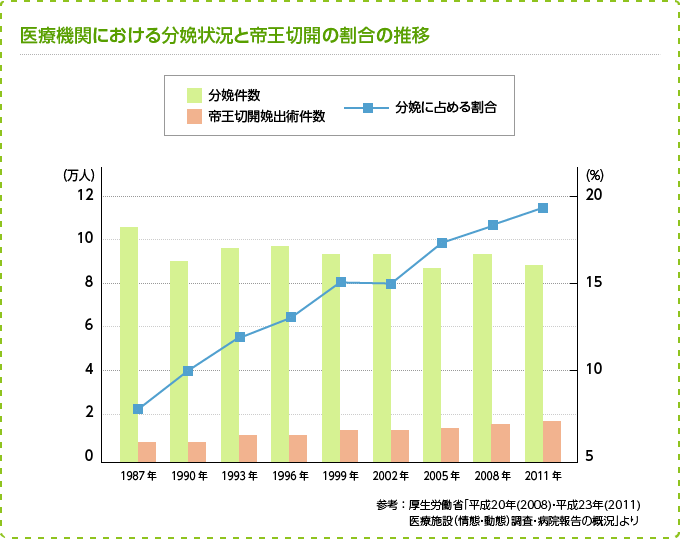

妊娠中の女性だと子宮関連の部位が対象になり、切迫流産や帝王切開などになっても保険がおりません。特に帝王切開は、1990年で10.0%、2002年で15.2%、2011年で19.2%とここ20年で増加傾向にあることをご存知でしょうか?

これから出産を考えている女性は、妊娠前に加入するのが一つのタイミングといえるでしょう。

出産後の加入

産後は妊娠中のように加入を断られることはありませんが、過去5年以内に帝王切開で出産した女性は、やはり特定部位の不担保になる可能性があります。これは、帝王切開で出産すると次の出産も帝王切開になる可能性が高いためです。

個々のケースによっては、その他の妊娠にかかわる病気も不担保になることも覚えておきましょう。

※帝王切開の費用については別頁「帝王切開で出産したときの費用はどれくらい?」をご覧ください。

まとめ

ほかにも「就職したとき」「結婚したとき」「子どもが生まれたとき」「離婚したとき」など、さまざまなライフステージによるタイミングがありますが、女性ならではのタイミングは妊娠前です。

ただし、特定部位不担保の条件付き加入が必ずしも悪いとはいいません。加入から2~5年間無事に過ごせば、特定部位への限定条件が解除される商品もあり、そうなれば通常の保険と変わりません。保険料は年齢を重ねるごとに高くなっていくので、すべて理解したうえで早く加入しておくという考えもできます。

最後に念押ししておきますが、あくまでタイミングについての考察です。帝王切開などの異常分娩は健康保険の対象内であることがほとんどですし、そもそも保険が必要になるほどのリスクか?という疑問はあります。多少の預貯金で対応できる範囲だと思いますので、妊娠・出産の経済リスクだけを見て保険を考えている人は、少し慎重になった方がいいでしょう。