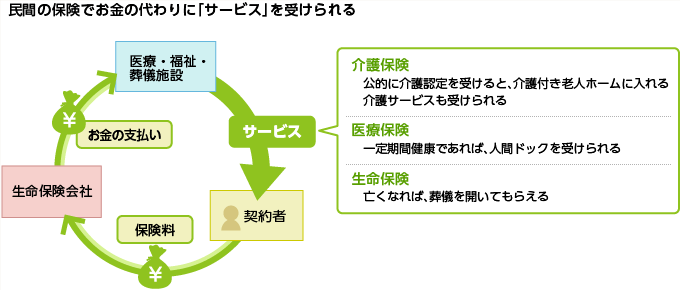

民間の生命保険は、保険が適用されると契約に応じた現金を受け取れる仕組みです。介護保険であれば、要介護状態2以上で介護一時金○万円、保険金月額○万円などのサービスが代表的です。

これが近い将来、早ければ2014年中にも「現物給付」を選択できる商品が登場するかもしれません。金融庁はこれまで、生命保険に限らず民間保険会社の現物給付は禁止してきましたが、高齢者向けの商品を充実させたいと要望する保険会社の意向を受け、「保険会社が直接提供しないなら」という条件付きで認める方針を固めています。

介護保険はどう変化する?

保険会社が直接サービスや物品を提供することは禁じられているので、提携または小会社化した専門業者が間に立つことになります。これにより、現金給付を受ける代わりに老人ホームに入居できたり、介護ヘルパーを利用できたり、介護用品を提供したりと、さまざまな保険商品が登場することになるでしょう。

契約者が死亡したときに葬式を開くという現物給付も登場するでしょうね。保険金を受け取るのと違ってタイムラグがないので需要は高いと思います。

どのような形で販売されるかは未定ですが、現金給付にするか現物給付にするか、消費者が選択できるようになればメリットがありそうです。契約当時は貴重な介護サービスだったものが、実際に介護を受ける十数年後には大したものではなくなっていたり、また新しい魅力的な介護サービスが誕生していたりと、先のことは予測しにくいからです。

また現金給付1点張りではインフレに対応できないため、物価が予想外に高騰していた場合は現物給付を選ぶ方がお得そうです。もっとも、保険商品ですから、保険料支払額のバランスが崩れるような現物給付は行わないでしょうが、今回の規制緩和は契約者の選択を良い意味で拡げるものだと理解していいでしょう。

現物給付の課題点

一方、問題点も指摘されています。

先程も少し触れましたが、物価の高騰で現物給付が難しくなり、給付のグレードが縛られたり、追加の保険料を迫られたりと、保険会社の都合でサービスの質が低下する可能性です。政府の指導と各社の対応力によるでしょうが、先のことだけに不安がつきまといます。

公的保険との競合も想定できます。公的な健康保険と、民間の医療・介護保険が同じフィールドで取り扱われることで、公的保険と民間保険が効く医療・介護保険が出現し、保険の適用範囲や医療費の請求等がごちゃ混ぜになった挙句、消費者だけでなく医療現場も混乱するでしょう。

現物給付サービスの解禁で、消費者に余計な負担が増えないことを願うまでです。

さいごに

契約時にどちらか一方を選択するのではなく、現金でも現物でも受け取り時に選べるような制度であるといいですね。いずれにしろ、賽は投げられたので、消費者としては、これ以上に保険商品を見極める目を鍛えておくべきだと思います。