個人年金保険には節税効果があります。支払った保険料は「個人年金保険料控除」に使えるからです。ここでは、その仕組みを詳しく解説します。

控除対象になる保険と控除額

個人が払う税金のうち、主なものが所得税と住民税です。これらは、収入(所得)に応じて課税されます。収入が多い人ほど、税金をたくさん払わなくてはいけないのですが、このとき、個人の事情を考慮して、課税額を決めるための仕組みに「所得控除」というものがあります。

これは、やむをえず何からの出費がかさんでしまった場合、そのぶんは収入から差し引いて考えてもよい、というものです。結果として、税金の額が少なくなります。

控除を受けられるものとして、家族を養っている(扶養控除)や、医療費がたくさんかかった(医療費控除)、自然災害や盗難の被害にあった(雑損控除)などがありますが、そのなかのひとつに「生命保険料控除」があります。生命保険の保険料をたくさん支払った人は、そのぶん控除を受けられるという仕組みです。

生命保険料控除は、保険が3つの種類に分かれており、それぞれ、支払った保険料に応じた控除を受けることができます。

| 控除の種類 | 対象になる保険 |

|---|---|

| 生命保険料控除 | 死亡保険、収入保障保険など |

| 介護医療保険料控除 | 介護保険、医療保険、がん保険など |

| 個人年金保険料控除 | 個人年金保険 |

受けられる控除額は、所得税と住民税に対して、以下のとおりに設定されています。

| 年間の支払保険料総額 | 所得税の控除額 |

|---|---|

| 2万円以下 | 支払保険料の全額 |

| 2万円超~4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 4万円 |

| 年間の支払保険料総額 | 住民税の控除額 |

|---|---|

| 1万2,000円以下 | 支払保険料の全額 |

| 1万2,000円超~3万2,000円以下 | 支払保険料×1/2+6,000円 |

| 3万2,000円超~5万6,000円以下 | 支払保険料×1/4+1万4,000円 |

| 5万6,000円超 | 2万8,000円 |

3種類について、それぞれ控除される上限が所得税に対して4万円ですので、すべての種類の保険を合わせて、最大12万円まで控除が受けられる可能性があるということですね。

住民税のほうは、3種類の保険の控除をすべて使っても上限は7万円と決められています。

上限である所得税4万円・住民税2万8,000円の控除を受けられるのは、年間で支払った保険料が8万円・5万6,000円を超える場合です。月単位で計算すると7,000円弱・5,000円弱ということになりますが、月払で1万円程度の契約をしている人は珍しくない(というより非常に多い)と思いますので、ほとんどのケースで上限まで控除が受けられるのではないでしょうか。

ただし、個人年金保険でも、以下の条件にあてはまるものでなければ控除の対象になりません。

- 年金を受け取るのが、保険料を払う人本人か、その配偶者であること

- 受取人が被保険者(保障の対象者)であること

- 保険料を払う期間が10年以上であること

- 確定年金(生死に関係なく取り決めた期間年金がおりる)の場合、年金の受取開始時は60歳以降で、受取期間は10年以上であること

この条件を満たす個人年金保険には、「個人年金保険料税制適格特約」という特約がつき、控除の対象となります。

保険料を一時払している場合などは対象外ですので注意が必要ですが、一般的(?)な個人年金保険の契約では条件を満たす場合が多いです。保険会社のパンフレットなどにも記載されていますのでチェックしてみてください。なお、変額年金保険は対象ではありません。

控除による節税で、個人年金保険の「実質返戻率」がアップ

実際に、どの程度の節税効果があるのか、計算してみましょう。仮に、年間所得が400万円の人がいるとします。この人が月払1万円の保険料を払って個人年金保険料控除を受ける場合で考えてみます。

商品は控除対象の条件にあてはまるもので、次のような商品だとします。

- 月払保険料:1万円

- 契約期間:30年

- 年金受取総額:426万9,800円

- 返戻率:約119%

では、この人の税額を税率にのっとって計算し、控除を受けた場合と比較してみたところ……

| 税額 | 控除額 | 控除後の税額 | 節税額 | |

|---|---|---|---|---|

| 所得税 | 37万2,500円 | 4万円 | 36万4,500円 | 8,000円 |

| 住民税 | 40万4,000円 | 2万8,000円 | 40万1,200円 | 2,800円 |

所得税・住民税合わせて1万800円の節税ということになりました。わずかそれだけ?と思うかもしれませんが、これが保険料を払い込んでいる10年以上の期間、ずっと続くわけです。それに、年間1万800円を月で割ると900円になりますから、月払保険料が900円安くなったのと同じこと。この個人年金保険の保険料が月払9,100円になったと考えると、返戻率は119%から130%までアップするのです。

小見出しで述べた「実質」返戻率130%とは、こうした発想の転換によるものです。

個人年金保険料控除を受けるには?

具体的な手続きとして、どうすればこの控除を受けられるのでしょうか。

まず、会社員の人は、基本的には勤務先で行う年末調整に含めて手続きをしてもらえますので簡単です。毎年10月頃~年末までに、保険会社から「保険料控除証明書」が送られてくるはずですので、それを勤務先の担当部署へ提出してください。

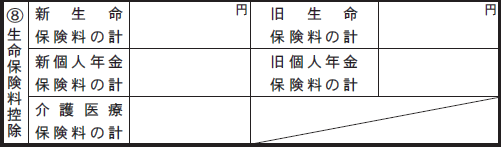

自営業の人は、確定申告で手続きをすることになります。申告書A・第二表(裏側ですね)に次のような記入欄があります。

生命保険と個人年金に新と旧という欄がありますね。これは、控除の制度が変更になった名残で、平成24年1月1日以後に契約した保険については、新生命保険料・新個人年金保険料・介護医療保険料の欄に、それぞれ控除額を記入します。

平成23年12月31日以前に契約した保険については、旧生命保険料・旧個人年金保険料の欄に書き、介護医療保険料については記入しません(介護医療保険による控除が認められるようになったのが平成24年1月1日以後のため、以前のものは控除の対象になりません)。