大手生保といえば、今まで日生(二ッセイ)、第一、という順で名前が挙がっていましたが、2015年3月期決算では、第一生命が日生を上回り、戦後初めて首位に立つ見込みと報道されています。

実は、私自身、今から20年以上前になりますが、保険会社で決算に絡む業務に携わっていたことがあります。今回、契約者にとって、また株主にとって、保険会社の決算をどんな視点で分析すると身近に感じるのか、今までにはない視点にチャレンジしてみたいと思います。

第一生命、日生上回る 保険料収入で業界首位に(15年3月期)

日本の生命保険会社の大手として、昔から競争してきた日生や第一。2015年3月期の連結決算によると、売上にあたる保険料収入で、第一生命が戦後初めて日生を抜いて首位にたった。銀行の窓口販売で貯蓄性のある保険が好調だった第一に対して、日生も今後、外貨建て利回りの高い商品を投入するなど首位を奪回すべく仕掛けてくる予想。利益ではまだ日生が第一を上回るが、首位攻防戦が激しくなるだろう。

現在、生保会社には、相互会社と株式会社があり、日生は創業時より相互会社のまま、第一生命は途中で株式会社へ転換しています。この仕組みの違いは、契約者配当の扱いにも影響しますが、ここでは、契約者にとって、そして株主にとって、何を指標に見るといいのだろうか?という視点を私なりに考えてみました。

保険料収入を競うのはナンセンス

これは以前から思っていたことですが、保険料収入だけを見るのはナンセンスです。普通の会社でも、「売上が伸びた」とか「年商◎◎達成」という言葉を聞いたりしますが、これだけでは、会社の質を見ることはできませんよね。

よく、「今月のノルマ・・・」などと聞かれますが、これも、目先のボリュームを増やすことを追いかけている表れだったりします。それに対するコストや時間のかけ方も経営には重要でしょうし、何より顧客が喜んでいるかが、数字に表れていると読めるかどうかが大事と思います。

ちなみに、第一生命グループの保険料等収入の内訳をみると、第一生命本体は1%アップにすぎず、銀行の窓口販売に強い第一フロンティア生命や完全子会社化した海外の保険会社の影響が大きいようです。

株主は利益を見る

株式会社の場合、投資価値を探るためにいろいろな指標があります。ただし、保険会社は、保険という非常に変わった商品を扱っているので、通常の財務分析指標はなかなか使いにくいと思います。

それでも、株主としてその会社の将来性をみるために、利益の出方は押さえておくことが最低限必要です。

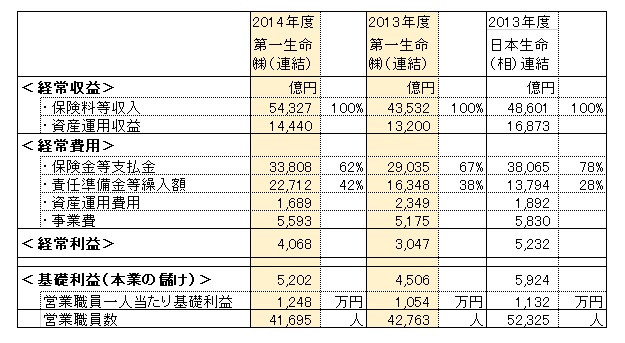

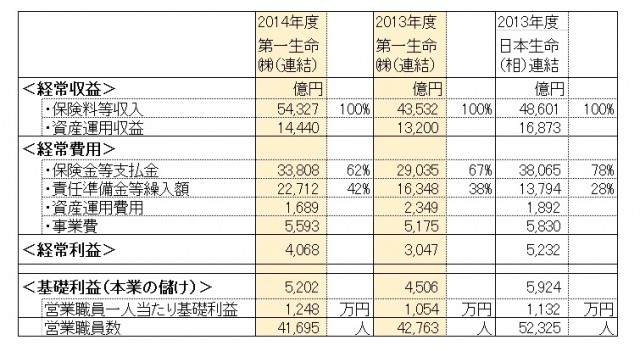

保険会社の損益計算書から利益の構造をピックアップすると以下のようになります。

<経常収益>

・保険料等収入・・・保険契約者が納付する保険料(掛け金)など

・資産運用収益・・・保険料の一部を資産運用した成果

<経常費用>

・保険金等支払金・・・死亡保険金や入院手術給付、満期保険金や年金などの支払

・責任準備金等繰入額・・・長期の契約で将来の保険金支払のための積立分

・資産運用費用・・・保険料の一部を運用する際のコスト

・事業費・・・保険会社の人件費や物件費など経費

これらの<経常収益>から<経常費用>を差し引いて<経常利益>が出てきます。

さらに<経常利益>から臨時の特別損益や、契約者配当の準備金繰入や、法人税等を差引き、純利益が出てきます。

この利益から、翌年度の事業投資などの可能性が広がるので、「利益」を見るのはとても重要です。

なお、上記のように資産運用も保険業務も一緒になっていると、本業の保険業務の儲けがどれくらいかわかりにくいとの指摘があり、保険会社は、別途「基礎利益」も開示しています。

「基礎利益」は、<経常利益>から有価証券の売買損益や臨時損益などを除いて計算され、一般の事業会社の営業利益や銀行の業務純益に相当します。

一人当たりの基礎利益が興味深い

私は、ここで、本業の儲けを示す基礎利益を営業に関わる人数で割った、「一人当たりの基礎利益を出す」と面白いのではないかと思います。

実際には、営業職員の他にも営業サポートをする人などもいるでしょうが、銀行窓口でも法人保険代理店でも、保険募集人登録をした人が販売することを思うと、公表している営業職員の人数で割る数字も参考になると思うからです。

以下、第一生命と日本生命のディスクロージャー資料から、ピックアップして表を作成しましたので、ご参考ください。

▲生保会社の決算資料から利益の構造をピックアップ

例えば、第一生命の基礎利益(調整後)を営業職員の人数で割ると、1人当たり基礎利益は、2014年3月期は1054万円だったのに対し、2015年3月期は1248万円まで上昇し、日本生命の2014年3月期の1132万円を追い越す勢いなのがわかります(日本生命の2015年3月期は5/15現在未公表)。

一人当たり1000万円超えというのは、事業会社の相場観と並べてみても、なかなかの数字だと思いませんか?ちなみに 営業職員以外に管理部門や事務職などの内勤職員が、第一で1万2000人、日生で1万8000人程度いるので、合計の人数で割ると、もう少し数字は低くなり、一人当たり800万円台になるようです。

契約者は保険料に対する保険金支払を見たいが・・・

一方、保険契約者にとっては、利益についてよりも、「しっかり給付を払ってくれるのかどうか?」が気になることでしょう。

保険金の支払は、契約後の経過が短いよりも、長いほうが支払の可能性が高くなるでしょうから、一概に多い少ないを比較することはできません。

ただ、同じ会社を時系列でみることはできます。そもそも保険料等収入に対して保険金等支払はどのくらいを占めているのでしょうか?

前述の表から割合を計算してみると以下のようでした。

第一生命の2014年3月期は67%、2015年3月期は62%。ともに6割台ですが、新規の契約が増えると、支払に占める割合は減ってくるのがわかりますね。

一方、日本生命の2014年3月期を見ると、保険料等収入に対して支払が78%を占めていました。長期契約の顧客が多く、顧客の平均年齢も上昇してきているのかもしれませんが、保障事業として貢献している姿の表れともいえるでしょう。

また、経常費用の中にある責任準備金等繰入額は、その年の支払いには回らなかったが、将来の保険金支払用の積立にとストックされる分ですから、これも同様にみてみましょう。

保険料等収入に対してどのくらい責任準備金として積立に回ったかは、前述の第一生命では、38%から42%に上昇していました。銀行の窓口販売で貯蓄型の商品が増えたことから、積立分を上昇させたのは当然といえば当然ですが、3割4割が将来への支払のための準備金として回っていると思うと、資産運用の影響も大きいことがわかりますね。

今後のアベノミクスや世界経済の影響が、一層大きな要素になってきています。

目先の保険料のみではなく、保険会社の事業展開にも目を

いかがでしょうか?

保険会社の中のお金の動きがちょっとでも身近に感じられると、実際の保険商品選びが、保険料の安さなど目先の数字からもう少し幅広い見方になると思いませんか?

例えば、この会社は、今後、日本に留まらず世界まで積極的な戦略をもっているのか?そして、保険を通じてそもそも何を提供しようとしているのか?それは世の中に受け入れられて安定的なサービスとして長期的に期待できるのか?などなど・・・

こんな視点で長期的に付き合う相手を探すつもりで、保険会社や保険商品をみていくと、CM競争などには振り回されない自分自身の選び方ができるようになると思います。

参考

- 第一生命、日生上回る 保険料収入で業界首位に(15年3月期)

//www.nikkei.com/article/DGXLASGC15H1H_V10C15A5EE8000/

- 第一生命のディスクロージャー資料(数値は連結決算より)2015年3月期

//www.dai-ichi-life.co.jp/company/results/kessan/2014/pdf/index_002.pdf

- 日本生命ディスクロージャー資料(数値は連結決算より)

//www.nissay.co.jp/kaisha/annai/gyoseki/pdf/h25_4_nihon_a.pdf