生命保険会社のニュースにとして、最近、海外生保会社の買収の話題が増えてきました。 バブル期の「ザ・セイホ」を思い出させるような勢いとも感じられますが、各社の狙いは何なのでしょうか?

また、決算や四半期決算の数字にも、気になる指標が登場していますが、生保会社を見る視点として効果的なのでしょうか?

以下、記事および各社のディスクロージャー資料から思うところをまとめてみました。

住友生命、米生保シメトラを買収 約4666億円

国内の大手生保会社が米国の生保会社を買収するニュースが相次いでいる。第一生命保険が2015年2月に米プロテクティブ生命を約55億ドルで子会社化し、明治安田生命保険も2015年7月に米スタンコープ・ファイナンシャル・グループを約50億ドルで買収を発表した。日本生命保険も、国内外で1兆円以上の規模でM&Aを行う方針を示しているが、とうとう住友生命まで、米生命保険グループのシメトラ・フィナンシャルを買収すると発表した(買収金額は約37億ドル)。

国内生保が海外のM&Aを積極的に考えるのは、国内の人口減少によるマーケットの先細り感を海外事業の収益基盤で補おうとしているといえる。

このニュースを見て、皆さんはどう感じたでしょうか?

株価が回復して資金的な余裕がでてきたのもあるでしょう。しかし私は、「誰のための買収なのか?」と疑問に感じます。

各社のM&Aの目的は本当に契約者のためなのか?

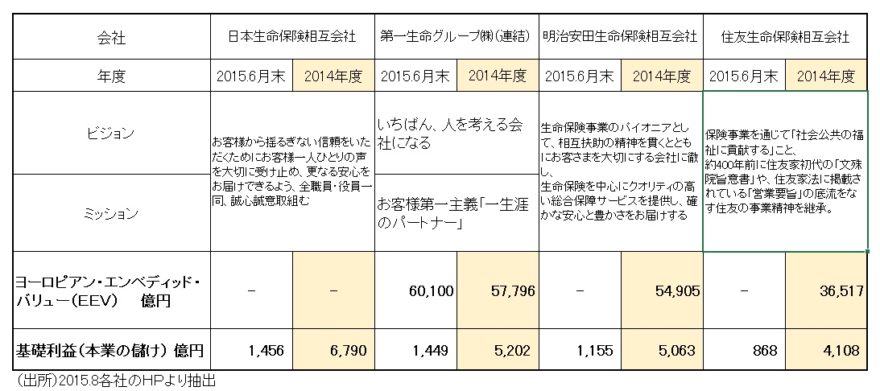

各社のビジョンやミッションを見ると、相互扶助の精神で保障を提供することで社会貢献をするというふうに書かれています(以下の表参照)。

国内生保数社はこぞってM&Aに走っているが・・・(※クリックで拡大します)

海外生保を買収する理由として、教科書的な説明を予想すると、M&Aによる安定収入基盤は、将来の契約者の安心にも繋がり、投資家にもプラスの情報ということになると思います。

しかし、実際に今、契約している一人一人の顧客にどのようにプラスになるのでしょうか?きめ細かい保障の提供や商品開発などに役立てるのでしょうか?海外まで手を広げることは、一方で為替リスクやカントリーリスクも背負うことになるでしょう。規模が大きくなると同時に、意思決定に時間がかかったり、機動力が低下するという経営上の問題も併せ持つことになりますよね。

今は、国内生保どうしが横並びで規模や量的な競争をしている場合ではないと思うのです。

私はバブル期に国内生保で事業費予算などを担当していましたので、正直「ああ、また他社の戦略を見て決めたのかー」と思ってしまった次第です。

日本の人口減少時代に、安易に海外へ目を向けるよりも、国内の本拠地を大事にし、「この会社ならでは」の独自路線メニューやサービスの開発などでしっかりと顧客から支持を得ることが最優先ではないかと思います。

これからは、今まで以上にネット生保や来店型ショップ、銀行窓販など、様々な顧客との接点が増えるので、規模だけでは限界にくるのではないかと思えてなりません。

生保会社のエンベディッド・バリュー(EV)は意味があるか?

以前、生保会社の決算でも保険料収入などの量的競争からの脱却として、1人当たり基礎利益(本業の儲け)などに注目してみました。しかし、保険契約は初年度のコストが大きいので、その年の基礎利益では、将来の企業の価値まで見据えることが難しいと言われます。

【関連記事】

生保の決算!「基礎利益」や「保険金支払」から見える保険会社の実情と事業展開

https://hokensc.jp/news/2015529/

そこで、保有契約が将来生み出す価値を盛り込んで、生命保険会社の企業価値を表す「エンベディッド・バリュー(Embedded Value,EV)」が注目され始めました。EUにおける大手保険会社のCFOが集まって、ヨーロピアン・エンベディッド・バリュー(EEV)が規定され、ばらつきがあった保有契約価値の算定方法を統一したのを受けて、表のように日本でも導入する会社が増えています。

第一生命など株式会社化した会社は、投資家に説明する情報として決算のみでなく、四半期決算でも積極的に公表していますが、相互会社は、年度決算での公表か、日本生命のようにまだ採用していない会社もあります。

日本生命などが採用に消極的な理由は、保有契約が将来生み出す価値を算出するのに、前提条件によって変わる不確定要素があるからとのこと。例えば、将来見積もりとして、保険事故の発生率、解約・失効率、事業費(経費)、資産運用利回り、配当の影響などで、「EV」は変わってくるといえます。

保険会社の決算は特殊なため、一般的な財務諸表を補うなら意味があるかと思ったのですが、もともと「EV」指標が、生保会社のM&Aに際して発達した企業価値評価手法からきているとわかり、この数字が保険会社選びや商品選びの参考になるわけではなく、一般生活者にとってまだまだ遠いと思わざるを得ません。

強いていうならば、毎年同じ基準で開示していくことで、長期的な安定度がわかるということでしょうか?例えば、

・仮に基礎利益が前年同様でも、保有契約を大切に維持したため「EV」が増加し、長期的な安定度がアップした

など、他の指標と合わせて判断し、相対的な評価になりがちだと思います。

ソルベンシーマージン比率のように何%以上などという、絶対的な数字の基準値があるわけでもなく、まだまだ意味あるレベルまで浸透するには時間がかかるのではないでしょうか。

契約者にとっては、他社との競争意識からそうした指標を取り入れるよりも、商品開発の経緯や、このように活かして役立ててほしいという理念にそった思いをどんどん伝えていただくほうが、契約者が長くファンとなって、本来の経営の安定につながると思います。

参考

- 住友生命、米生保シメトラを買収 約4666億円

//news.yahoo.co.jp/pickup/6170292

- 住友生命、米社を4666億円で買収合意 取締役を派遣

//www.nikkei.com/markets/kigyo/ma.aspx?g=DGXLASGC11H1O_11082015MM8000