みなさんは「発達障害」という言葉を知っていますか?生まれつき脳の一部に機能障害があることで起こる特性で、病気ではありません。たとえばコミュニケーションが苦手な自閉症や注意欠如、多動性障害(ADHD)、学習障害、チック症などが含まれます。学力に問題がなくても、社会生活を送ることはちょっと苦手だったりします。

一昔前は耳にしない言葉でしたが、平成17年4月に「発達障害者支援法」が施行されたことで「発達障害」が定義され、学校教育での支援も進んでいます。

文科省の学校基本調査によると、障害を持つ子供が通う特別支援学校の児童生徒数が2015年5月時点で13万7895人と過去最多となった。2007年に従来の特殊教育から一人一人のニーズに応じた指導や支援をする「特別支援教育」に移行し、学習障害などの子供も対象になったことで、特別支援教育への親や社会の理解、期待が高まっている。

(日経新聞8/24より抜粋)

もう少し詳しく文科省の調査を見てみると、特別支援学校に通う児童生徒の約9割は何らかの知的障害があり、その46%が知的障害、41%が自閉症・情緒障害と大半を占めています。

私が子育てをしていた20年前は、何とか普通学級に通わせたいと望む親御さんがスタンダードだったことを思い出すと、確かにご家族や社会の理解が高まっていることを感じます。しかし、だからといって障害を持つお子さんのご家族の不安や心配が解消したわけではありません。

障害がある方やそのご家族のライフプラン相談を受けると、健常児(者)に比べ日常生活でのリスクが大きいにもかかわらず、民間の保険に加入することが難しいというお話を聞きます。そんな声から今回は、発達障害があっても加入できる保険と、今後、障害者とその家族が安心して生きていくための保障(補償)について考えてみたいと思います。

発達障害があっても入れる保険

ネット保険や外資系、損保系の保険会社も含めて価格競争や商品開発が繰り広げられている保険業界ですが、障害があるとそうした豊富な商品から自分に合った保険を選ぶことは難しくなります。

現在、発達障害があっても加入できる保険について表にまとめてみましたのでご覧ください。

発達障害者とその家族を支える保障(補償)

| 取扱会社 | 商品名 | 備えるリスク |

|---|---|---|

| JCIグループ(引受会社AIU損保) | 知的障害・自閉症者専用生活サポート総合保障制度 | A病気やケガでの入院 付添介護・差額ベット・入院諸費用・入院一時金 B.けがをした時の補償 死亡・後遺障害・入院・通院・手術 C.葬祭費用 D.個人賠償責任保険 |

| 心身障害児(者)のための総合保障制度 | A.本人のけがへの補償 入院・通院・手術・死亡・後遺障害 B個人賠償責任保険 | |

| AIU障害者割引適用の自動車保険 | 保険料10%割引 A障害者家族特約 重度後遺障害・保護者代行ホームヘルパー費用・ 入院一時保険金 | |

| ぜんち共済 (少額短期保険) | ぜんちのあんしん保険(知的障害・発達障害・ダウン症・でんかんのある方とその家族) | A.病気やケガの補償 死亡・重度障害・入院(てんかんでの入院の保障は半分)・手術・ケガでの通院 B.トラブルの時 法律相談・弁護士委任費用・接見費用 |

| ぜんちのこども傷害保険 (特別支援教育の対象者) | A.個人賠償責任保険 B.権利擁護費用 法律相談・弁護士委任費用・接見費用 C.ケガの保障 死亡・重度障害・入院・手術・通院 | |

| トライアングル少額短期保険 | ほっと入院サポート (障害者・難病患者) | 入院 |

これ以外にもコープ共済は自閉症でも加入できる場合があるようですが、一般の保険会社の商品には加入しにくいのが現状です。

JCIグループの生活サポート総合保障制度は、自閉症児、知的障害児の母の会が母体となった互助会が、2006年の保険業法改正をきっかけにAIUに依頼して開発された商品です。障害児の母目線で開発された商品らしく、入院日額そのものの保障ではなく、介添えや多動、注意欠如などの特性から個室に入院せざるを得ない場合の差額ベット代を保障しているのが特徴的です。

他の保障(補償)も、子供そのものの入院に対する備えよりは、トラブルの対応としての個人賠償責任保険、弁護士費用やケガに対する保障(補償)がほとんどです

障害者の自立をサポートする保障(補償)を

以上のように、ご紹介した保険は障害者が自立して生活を送るというよりは、ご家族の目線に立った保障(補償)内容となっています。

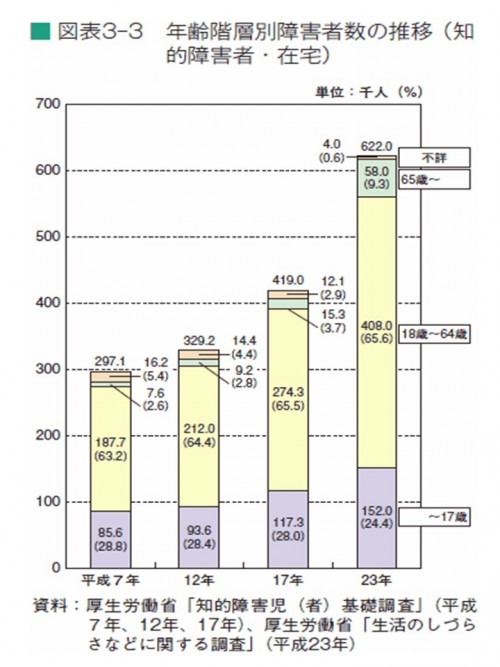

しかし、下記グラフを見てもわかるように、知的障害者数は増えています。

出典:平成26年版障害者白書 年齢階層別障害者数 (2)知的障害者 //www8.cao.go.jp/shougai/whitepaper/h26hakusho/zenbun/h1_03_00_02.html

今後、支援学校に通っている子供たちが成長していけば、将来的には障害を持ちながらも自立して生活を送る人も増えていくかもしれません。

また、家族や社会の理解がさらに進み、支援学校での教育がうまく機能すれば、発達障害者が企業で働く可能性も増えるでしょう。すでに障害者の雇用促進等に関する法律の改正で、企業の障害者雇用枠に精神障害者を追加することも決まっていますし、(平成30年4月1日施行)発達障害者が活躍する企業も現れています。

障害があっても自立して生活していれば、ライフプランの中で結婚、出産、子育て、住宅購入、老後といった健常者と何ら変わらない生活があり、その生活上のリスクも健常者と変わりません。そうなれば加入を検討する保障の内容も健常者と同じです。

発達障害という同じ名前の障害であっても、その中身は個人差が大きいのが特徴です。保険の加入にあたっての審査も、発達障害者だから加入できないということではなく、多少の条件が付いたとしても個別的な審査をしてくれる保険会社が増えることを望みます。健常者と同じ保険に加入できる人が一人でも増えれば、障害者の出産や住宅購入などライフプランの選択肢も広がるでしょうし、保険会社にとっても新たなニーズの開拓になるのではないでしょうか。

もちろん、重度の障害をお持ちのご家族にとっては、環境を整えて適切な教育を行ったとしても自立が難しい場合も多いでしょう。そうしたときの親亡き後の子どもの生活を守るための保障や家族信託といったスキーム、心身障害者扶養保険事業等については、また別の機会がありましたら触れてみたいと思います。

参考

- 文科省特別支援教育について(平成26年度)

//www.mext.go.jp/a_menu/shotou/tokubetu/material/1358539.htm

- 厚労省みんなのメンタルヘルス「発達障害」

//www.mhlw.go.jp/kokoro/know/disease_develop.html