2016年2月16日に導入されたマイナス金利が、少しずつ私たちの家計にも影響を及ぼし始めています。住宅ローン金利のように金利が低くなってうれしい商品も

ありますが、預金金利がさっそく引き下げられ、不安になっている方も多いのではないでしょうか?

実は目に見えにくいところで、保険商品の販売停止や保険料値上げなどの影響もではじめています。

マイナス金利で貯蓄型商品販売停止、値上げの動き

《要約》日銀のマイナス金利導入を受け、生保各社は貯蓄性の高い一時払い終身保険や個人年金など一部商品を販売停止、または販売抑制する方針を固めた。これらの商品は保険金を長期間国債などで運用するため、金利低下の影響を受けやすい。

そもそもマイナス金利とは何なのでしょうか? 導入された背景と保険商品への影響について考えてみたいと思います。

マイナス金利はなぜ導入された?

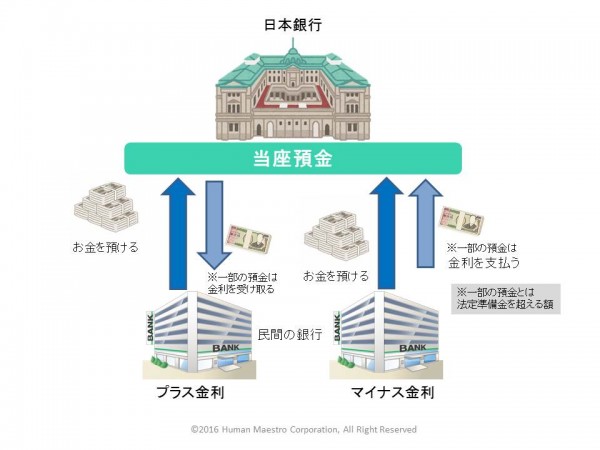

マイナス金利と聞くと、「自分の預金も減っちゃうの?」と心配になる方もいるかもしれません。しかし、今のところ直接影響を受けるのは銀行です。

民間の銀行は、預金を守るために一定の額を日本銀行に預ける義務があります。この一定の額のことを「法定準備金」といいます。マイナス金利は、銀行が法定準備金を超えて日銀に預けたお金だけに適用されます。

日銀がマイナス金利を導入した理由は大きくは以下の二つです。

- 外国との金利差が開くことで円安になる。結果輸出産業に好影響となる。

- 民間の銀行が日銀にお金をストックしておくと損をしてしまうため、お金が市場で流通し消費や投資を喚起して景気が良くなる。

ところが中国経済の悪化や原油安などから日銀の思惑とは逆に、マイナス金利導入とともに円高、株安が進んでしまいました。

マイナス金利の生命保険会社への影響は?

生命保険会社は契約者から集めた保険料を保険金の支払いのために責任準備金としてストックしています。そしてこのストックした準備金を比較的安全な資産とされている国債で運用しています。

マイナス金利が導入され、生命保険会社の主な運用先である新発10年国債の利回りがマイナスになりました。このため、長期的にみると生命保険会社の運用益が減り、あらかじめ保険契約者に高い利率で約束した保険金を契約者に償還すると、保険会社に損失が生じてしまいます。

特に一時払い終身保険は、契約者が一括で保険料を納めてそのお金を保険会社が長期間にわたって国債などで運用するため、金利低下やマイナス金利の影響を大きく受けます。

マイナス金利が長期化すれば、他にも貯蓄を目的とする学資保険や個人年金保険など、月払いや年払いの商品にも影響が出てくる可能性があります。

保険料にどう反映される?

2015年は一時払い終身保険が好調で、19年ぶりに個人で契約する生命保険の総契約高が前年を上回りました。退職金等まとまったお金の運用先として、利用が多かったことが考えられます。しかし一変、マイナス金利の導入によって、生保各社は販売好調だった貯蓄型保険の販売停止や販売抑制等に追い込まれています。

| 保険会社 | マイナス金利への対応 |

|---|---|

| 第一フロンティア生命 | 一時払い終身と個人年金保険の一部販売停止 |

| 富国生命 | 一時払い終身の一部を販売停止 |

| 太陽生命(4月以降) | 銀行窓販の一時払い年金の販売停止 |

| T&Dフィナンシャル生命 | 一時払い終身の値上げや販売停止を検討中 |

| 朝日生命 | 一時払い終身と個人年金の値上げや販売停止を検討中 |

| 明治安田生命 | 銀行窓販の一時払い終身の抑制 |

| かんぽ生命(4月以降) | 配当金 0.07%→0.01%(過去最低) 保険料10年分前払い 0.21%値上げ |

| 第一生命 | 一時払い終身 予定利率0.65%→0.45% |

私たちが考えておくべきことは?

すでに契約済みの生命保険は、マイナス金利になっても保険料が上がることはありません。まずは自分が加入している保険の内容を確認することが大切です。

利率が固定されている保険はもちろんですが、市場金利に応じて利率が変わる利率変動型終身保険(アカウント型など)の場合でも、最低金利が保障されています。終身保険や学資保険、個人年金も受取額が決まっている商品については、約束された額を受け取ることができます。

また、貯蓄性が高い低解約返戻金型の積立利率変動型終身保険は、市場の金利変動に対応する商品ですが、積立利率に最低保証があります。

自分が加入している保障の内容がよくわからない、という人はこの機会に自分の保険が金利の影響を受けるのか、元本割れする可能性はないのかということも含めて保険会社に確認しておきましょう。

最後に、今後保険への加入を検討される方にとって知っておくべきポイントは以下の3つです。

- 貯蓄性の商品は販売停止や保険料が値上げされる商品が増える可能性がある

終身保険、学資保険、個人年金については、払込保険料に対する受取額(返礼率)をしっかりと確認しましょう。

- マイナス金利の影響で予定利率が下がり保険料は上がる

予定利率とは保険会社が保険の契約者に約束する運用利回りのことです。マイナス金利の影響で掛け捨ての保険商品も保険料が値上がりする可能性があります。

- 保険会社の破たんリスクを考える

終身保険や個人年金保険など、数十年にわたって保険料を納め続ける場合、保険会社の安全性も考える必要が出てきます。保険会社の健全性を表すソルベンシーマージン比率なども参考にしてみましょう。

参考

- マイナス金利、生保にも波及 貯蓄型を販売停止、値上げの動き

//www.tokyo-np.co.jp/article/economics/list/201602/CK2016021802000133.html

- マイナス金利が銀行、生損保、その他金融に与える影響

//japan.zdnet.com/article/35077194/