2016年3月期決算の生保会社の状況を見ると、決算説明資料の構成や打ち出し方などで、各社の注目点や方向性が様々になってきているのを感じました。

1996年頃までの護送船団方式による金融当局の監督と、各社も横並び体質で進んできた時代、また、契約者を会社の構成員とする相互会社形態が多かった時代から、株主のいる株式会社形態へと形態の多様化へ、そして、やっと、経営指標についても、従来のように売上高に相当する保険料等収入の競争から、その他の効率などの指標を前面に出すなど、大きく変化していきているようです。

生保3月期決算

日本生命、首位奪還 保険料収入が増加

《要約》主な生保12社の2016年3月決算によると、売上高に当たる保険料等収入で、日本生命がまた首位を奪回し、国内で安定的にNo.1を維持する姿勢を見せた。

ちなみに日本生命は、昨年、経営統合した三井生命分を上乗せ計上している。一方、第一生命は、銀行窓販や外貨建て保険商品が強い第一フロンティアや、昨年M&Aで吸収した米プロテクティブの連結決算を前面に出して前年増をPRしている。

今回、日銀のマイナス金利などから、一層の低金利による業界全体への影響も大きかった。各社が貯蓄性の高い商品の販売を停止・縮小して減収となり、資産運用面も厳しく、本業の儲けを占める基礎利益も減った会社が多い。

もはや保険料等収入で国内のシェア争いをしている場合ではない

通常の生保決算のニュース記事を読むと、「やっぱり保険料等収入で競争しているのか」と思ってしまいましたが、実際に各社の決算説明資料を見ると、それぞれ経営上、注目しているところが様々なのに気づきました。

2016年3月期決算の決算資料によると

- 日本生命は「保有契約高」と「増収増益」から説明

- 第一生命は、連結決算ベースで、「経常収益、経常利益、純利益」にフォーカス(すべて前年より増加とPR)

- 明治安田生命は、「保険料等収入」から説明(従来の生保会社と同じ)

というように各社の説明の視点が異なっているのです。

昨年、生保の決算!「基礎利益」や「保険金支払」から見える保険会社の実情と事業展開の記事で、「保険料収入を競うのはナンセンス」と書かせていただきましたが、今年は、国内大手生保の中で、少なくとも日本生命や第一生命は変わってきているようです。相互会社形態で、普段は利益ではなく剰余という用語を使う日本生命でさえも「増収増益」といい、株式会社形態の第一生命は「利益」が大事という姿勢がより鮮明になっています。

今後、第一生命は、グループ会社の株式を保有して経営管理を行う「持ち株会社」をつくっていくとのことで、国内大手生保3社の経営形態が更に異なっていくことになります。これによって、経営で目指す姿が各社とも変わってくるでしょうし、経営戦略に応じて注目する経営の数値も変わってくるのではないでしょうか?

統合や合併、グループ化などでは、足し算で量的な数字を増やすことは比較的簡単でしょうが、今後の様々な形態の中では、効率性・生産性を見ることがより大事になってくると思います。

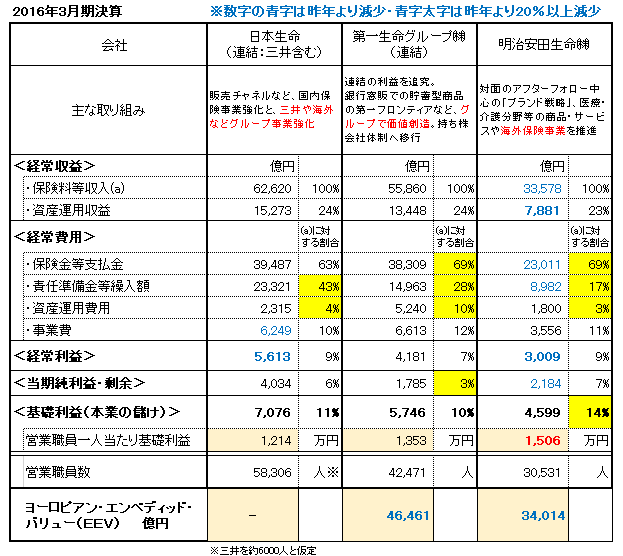

生保三社の特徴は、三者三様に

まず、今回の決算では、日本生命は三井との統合、第一生命はグループ会社との連結、明治安田生命は本体のみの決算なので、収益の増減傾向が以下のように異なる様相を呈しています。

- 日本生命は、三井との単純合算した時に比べ、事業費や経常利益を除き、前年プラスへ。

- 第一生命は、EEV(ヨーロピアン・エンベディッド・バリュー)を除き、ほとんどの収支がプラス。

- 明治安田生命は、経常収益や経常利益で前年よりマイナス。将来の保険金支払いのための責任準備金の繰入割合が、他の2社に比べて非常に少ないですが、これは、終身型ではなく更新型をメインに営業活動をしているからと思われる。

なお、EEVは生保会社の企業価値を表し、その算定基準は、2004年に欧州大手保険会社各社の財務責任者のCFOフォーラムによって制定されたもの。日本にとってはまさに為替の影響が大きく、公表している第一生命も明治安田生命、その他の保険会社も、円高によって大きく下げています。

三社とも、海外事業やグループ事業などを主な取り組みの柱に入れており、今後の経営は、海外の影響、特に為替の影響も大きく受けることは忘れてはなりません。

「営業職員一人当たり基礎利益」を見ると会社の効率性が分かる!

さて、前述の昨年記事で、「営業職員一人当たりの基礎利益が興味深い」と書いていますが、同様に、今回は3社についてその数値を見てみました。(一覧表参照)

各社とも、保険の本業の儲けと言われる「基礎利益」を営業職員数で割ると、1000万円を超えてきます(日生では三井の営業職員を約6,000人で試算)が、明治安田生命は、1500万円と比較的高い数字を出しています。おそらく、明治生命と安田生命が合併した後、一貫した経営をしてきて、収支は縮小ぎみではあるけれども、一人当たりの生産性は上がっているということを指しているのではないでしょうか。

保険は、相互の助け合いが事業のベースなので、どうしても規模が重視されがちではありますが、このように一人当たり効率性・生産性も合わせてチェックしていくことが、将来性を見るのにも役立つと思います。

英国のEU離脱(Brexit)など今後の影響は?

高齢化した日本では特に、国内のマーケットだけでは、広がりに限界があるからと、グローバル化や海外事業にも力を入れ、現地法人をおいている保険会社も多くあります。よって、今回の英国のEU離脱ショックは経営上も大きかったのではないかと思います。

特に、EUには、「パスポート権(passporting rights)」といって、1つの加盟国で金融業の免許をとれば、他の加盟国でも事業展開できる制度があります。もともと英国は金融に強く、英語圏という取引のしやすさもあり、英国に何らかの拠点を持つ日本の保険会社も多いと言われます。例えば、日本生命は投融資代行業務の拠点として、ロンドンにNLIInternational PLCを持っていますし、英国に欧州本部を置くなどしている保険会社も少なくありません。

しかし、今後のEUと英国の取決めによっては、英国の拠点だけでは、パスポート権を行使できない事態になるかもしれません。欧州とのパイプを考えて、EU域内にあらたな拠点をつくる必要が出てくるなら、そうしたコストや時間のロスも、無視できないでしょう。

マイナス金利・低金利・厳しい環境でも乗り切れるように商品構成が変わっていく?

今回の決算は2016年度後半の株価下落やマイナス金利、円高の影響を、生保業界全体で受けています。

資産運用面について、「マイナス金利の影響で、国債の利回りが下がり、国債の多くを保有する保険会社にとって、運用利回りも見込めない」、「株価の下落で、保険会社が保有している株式の時価評価が下がり、含み益が減少した」などの説明があちこちでみられました。

貯蓄型の保険商品は、保険会社にとって荷物になりがちと言われて久しいですが、こうした状況の中では、そろそろ商品構成も方向転換の時期に来ているのではないでしょうか?

今後は、外貨建て保険や変額保険などで為替や株価などのリスクを一部受け入れて付き合っていく保険を重視する保険会社がある一方で、やはり原点に戻って、貯蓄機能よりも保障機能を重視した掛け捨てベースの保険に集中する保険会社も増えていくのではないかと思うのです。

折しも、金融面の技術革新(Fintec)や、正確な取引台帳をネット上で実現できるブロックチェーン技術などで、金融業全体で新しいサービス開発の流れが見られます。飽和市場と言われている保険も、新たな視点、今までまったくなかったアプローチからの開発はまだまだ可能性があると思います。

今回の決算で、各社が注目する指標がそれぞれの方向性で提示され始めたことは、それぞれが独自性を打ち出す動きとして私は期待しています。

あとは、私たち個人が、いつまでも保険料比較をベースにしてしまうのではなく、何かを選ぶ際に、この保険は「何のため」の保険で、「世の中が変わっていったときも、こう付き合っていこう」という判断基準をもてるように努力していくことが大事だと思っています。

参考

- 毎日新聞:生保3月期決算 日本生命、首位奪還 保険料収入が増加

//mainichi.jp/articles/20160527/k00/00m/020/068000c

- 産経新聞 主要生保決算、9社が減益 円高で利息収入目減り 日生、保険料収入で第一から首位奪還

//www.sankei.com/economy/news/160526/ecn1605260077-n2.html

- (各社:決算資料) 日本生命 平成28年6月 平成27年度 決算説明会

//www.nissay.co.jp/kaisha/annai/gyoseki/pdf/kesan27.pdf

- 第一生命 2016年3月期 決算報告

//www.dai-ichi-life.co.jp/company/results/kessan/2015/pdf/index_002.pdf

- 明治安田生命 平成27年度決算の要点をまとめた資料

//www.meijiyasuda.co.jp/profile/corporate_info/disclosure/account/2015/pdf/close_2016_point.pdf