少子高齢化が進む中で、年金についてもあまりいいニュースがないと思う人も多いでしょう。しかし、今回、受給資格が従来の25年から10年へ短縮されることは、大きなチャンスと捉えることができると私は思っています。

というのも、以前、「今からではどうがんばっても年金をもらう権利は得られない」と嘆く自由業の40代の方の声が脳裏から離れなかったからです。

では、今回の受給資格の短縮でどんな変化やチャンスが考えられるのでしょうか?

年金受給資格の短縮法案 衆院本会議で可決成立へ

《要約》公的年金を受け取るための最低加入年数が、25年から10年へと短縮される法案が可決された。これにより、2017年10月分から、新たに約64万人が年金を受け取ることができるようになると言われる。

これは年金を受け取れない人を減らすために、受給資格を得るのに必要な加入期間を短縮するもの。財源として消費税の増税を待たずに開始する予定で、その他の年金制度改革法案は引き続き検討されている。

年金受給資格の短縮は、多様な働き方をする現役世代・女性に朗報

上記に挙げた年金受給資格としての最低加入年数10年という話は、既に年金受給年齢に達している人に対する試算をあちこちで見かけます。加入期間10年程度では、受け取れる年金額も多くない(月額にして1.6万円程度)という指摘も拝見します。しかし、私は、この改正は、むしろ現役世代の人にメリットが大きいのではないかと思っています。

(1)比較的多い第1号被保険者の未加入者、特に40代以降にメリット

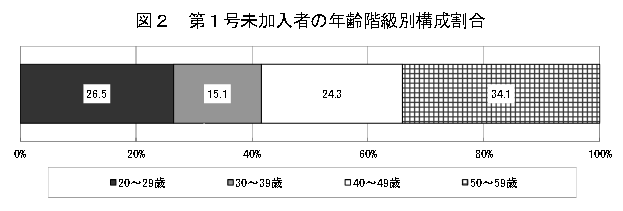

まず、自分で仕事をしている自営業・自由業の方の中には、国民年金への加入が強制とはいえ、未加入のままの方をよく見かけます。厚生労働省の資料からも、自営業・自由業の第1号被保険者で未加入者は各年代層にまんべんなく見られるようです(参考:厚生労働省「平成25年公的年金加入状況等調査について」図2より)。

出典:厚生労働省「平成25年公的年金加入状況等調査について」(平成27年12月)

そういう方々の声を聞くと、最低加入年数25年というのは結構ハードルが高いようです。特に40代の方は収入が安定して、「途中から加入しようと思っても、ほとんど年金を受け取れるチャンスがないため、今さら加入の意味があるのか?」と動機が下がる一方といえます。中には、25年以上という条件がネックで国民年金の加入手続きをせず、それによって老齢年金以外の「障害年金」や「遺族年金」の権利さえも残念ながら放棄している方もいるほどです。

そうした状況下で、まず最低加入年数が10年にハードルが下がり、年金を受け取る権利全体(障害・遺族年金含めて)を身近に感じられるなら、現役世代が家族や自分を守るために活用する道具にもなり、働くモチベーションにもつながるのではないかと感じています。

(2)会社勤め経験のある人にも厚生年金を上乗せて受け取れるチャンス

また、受給資格を得るための最低加入年数は、国民年金だけの話ではありません。

厚生年金でも原則としてその条件が適用されるので、以前、会社勤めをしていたことがあり、厚生年金の加入期間が1か月以上ある方には大きなデメリットがありました。それは、今までは、25年以上の年金加入期間がないと、過去に給与天引きで厚生年金保険料を納付していても、厚生年金を一銭も受け取れないという状態だったからです。

最近は転職や独立起業など、働き方も多様化しています。学校を卒業して一旦会社へ就職し、その後、独立するなどで自営業・自由業へ移行する人も今後さらに増えていくでしょう。また、女性の中でも会社で働いた後、一旦、家庭に入り、その後、パートや自営業などで働くペースを上げる方も多いでしょう。

そうした方にとって、今回の受給資格10年への短期化は、厚生年金と国民年金の加入を合わせて最低10年以上あれば、厚生年金についても1か月以上の保険料納付期間に応じて、老齢基礎年金に上乗せして受け取れるというメリットにつながります。会社を退職しても、公的年金の加入手続きをすれば、厚生年金を受け取れるチャンスが増えるという意味で、様々な働き方にも前向きに取り組めるのではないかと私は思っています。

なお、受給資格が10年に短期化されたといっても、10年加入すれば終わりというわけではありません。10年経過後も継続し、その加入期間に応じて受取年金額に反映されていきます。また、現時点で過去の未納分は5年前まで遡って納付できる後納制度があるので、最低10年の受給資格を満たすために、後納制度を検討する人も増えるかもしれません。国の財政にとってもそれは有り難い話ですし、私たちも権利をできるだけ活かせる選択肢が増えるといえます。

付加価値の提供を意識して働き、同志を応援するという投資の視点が、将来の果実につながる

さて、こうした制度改革が進む中、よりアンテナを張って長生きに向けてチャンスを活かすアクションとして、これからどのようなことを視野にいれておくとよいでしょうか?

先日、「日本はこんなに金利が低く、預金も債券もあまり魅力的ではないし、外貨は為替レートが読めないし、どうやって将来に向けて資産を増やしていったらいいのでしょうか?」という声が働き盛りの男女から聞かれました。

特に30代など若い方は、稼いだお金をどうしたらいいかわからないという悩みを抱えている方が多いように感じています。

そんなとき、自分が働くのと同じように、志を持つ先輩や仲間を見つけ、その同志を応援するつもりで、投資など自分のお金の配分をしていくという視点をもつと、自身の仕事の成長と資産の成長との両立が可能になってくるのではないでしょうか。

例えば、どんな時代でも、付加価値を提供している会社は伸びていきますよね。そういう付加価値を見出す視点を持ち、それを提供している会社を応援するつもりで、千円でも1万円でも無理のない範囲で毎月積立などを活用して株式投資をする方法もあります。

株式投資はギャンブルのように怖いという声もあるでしょう。しかし、ギャンブルは、参加した人の中で負けた人のお金が勝った人の懐に入るという意味で、ゲームの理論では、合計(サム)が変わらない「ゼロサムゲーム」と言われます。その一方、株式投資は、付加価値を提供する会社については、それだけ世の中から求められ、会社の存在価値も高まっていきますから、それらに投資した人はみな潤っていくという「プラスサムゲーム」とも言われます。

自分自身も仕事で付加価値を提供していきたいと思う人も多いでしょうから、まさに同志への応援の証として株式投資を捉えていくのも興味深いでしょう。今や金利は日銀による政策でコントロールされ、今後動くタイミングは全く読めませんが、株式は、会社の業績などマーケットの需要と供給によるので、恣意的な要素が少なく、透明性が高い手段ともいえます。折しも、2017年からは確定拠出年金がほとんどの方を対象に利用できるようになり、税制上のメリットを得ながら、毎月積立できる手段が増えるので、そこで株式投資信託を活用するのも一手でしょう。

また、受給資格が10年に短期化し、今までもらえなかった年金が受け取れるようになった高齢者の方も、お小遣いが増えたつもりで、自分が良く利用する会社や好きな会社の株式へ投資して株主優待を楽しむなど、様々な活かし方があります。自らの意志をもってお金を動かす投資は、脳内の適度な刺激にもなり、高齢者の脳トレにもつながると言われています。このように、制度の変化一つをきっかけにチャンスを広げる一歩を踏み出すことで、毎日の充実度や将来の楽しみも変わってくるのではないでしょうか。

参考

- 年金受給資格の短縮法案 衆院本会議で可決 成立へ

//www3.nhk.or.jp/news/html/20161101/k10010752081000.html

- 厚生労働省「平成25年公的年金加入状況等調査について」(平成27年12月)

//www.mhlw.go.jp/file/04-Houdouhappyou-12509000-Nenkinkyoku-Chousashitsu/25pr-gaiyou.pdf