全期間固定金利の【フラット35】の団体信用生命保険が2017年10月1日申込み分から生まれ変わります。

団体信用生命保険(以下団信)とは、住宅ローンの契約者に万が一のことがあった時、その時点の残高を保険で全額完済できる保障のことです。民間金融機関の住宅ローンでは一般的に加入必須となっていますが、保険料は金利に組み込まれているため、別途保険料を払うことはありません。しかし、現在の【フラット35】では借入時の負担はないものの、返済が始まってから毎年保険料を支払わなくてはなりません。

今回の改正で【フラット35】の機構団信特約料(【フラット35】の団信の保険料にあたるもの)の支払い方法と保障内容が変わります。今回改正の内容とローン契約者への影響について考えてみたいと思います。

リニューアルの内容

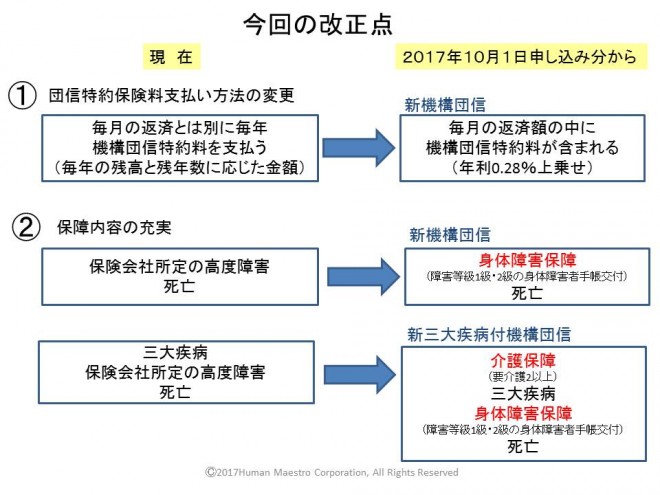

今回の改正点は大きく2つです。

1つは現在借り入れ後毎年払う団信特約料が、月々の支払いに含まれるようになります。現制度では団信特約料を返済とは別に毎年支支払うため、ローン残高が多く、残年数が多い借り入れ当初は10万円を超える特約料を支払わなくてはならない場合も多く、ローン契約者の大きな負担となっています。また、団信特約料の引き落としができないと保障を受けられなくなるケースもあり、うっかり引き落としができなかったことで大きなリスクを負う場合もありました。今回の改正では毎月の返済額に団信特約料も含めるため、払い忘れの心配がなくなります。

2つめは保障内容の変更です。保険金が支払われる要件が「死亡」と「所定の高度障害状態になった時」から「死亡」と「障害者福祉法上の障害1級か2級に該当すること」となったことです。現制度の保険金支払いは保険会社の判断による「所定の状態」ですが、新制度では身体障害者手帳や介護認定等公的制度と関連付けられることになりました。三大疾病付団信もローン契約者が身体障害や公的介護保険制度上の要介護2以上になった場合にも、ローン残高を保険金で完済できるようになります。保障範囲が明確になり、保障内容が充実したことになります。

リニューアル後の団信特約料は?

今回の改正で返済額に上乗せされる団信特約料は0.28%です。3,000万円を35年返済で借りた場合、リニューアル前と後で機構団信特約料を含めた総返済額はどう変わるでしょうか?融資率9割以下(頭金1割以上)、2017年6月最多金利1.09%の例で比べてみましょう。

| 金利 | ローンの総支払額 | 団信特約料分 | 合計支払額 | 差額 | |

|---|---|---|---|---|---|

| 現在 | 1.09% | 36,098,767円 | 2,040,000円 | 38,138,767円 | 357,011円 |

| 新制度 | 1.37% | 37,781,766円 | 1,682,999円 | 37,781,766円 |

住宅金融支援機構シミュレーターで試算

《試算の条件》

融資率9割以上、融資額3,000万円、35年、元利均等返済、金利1.09%は2017年6月最多金利

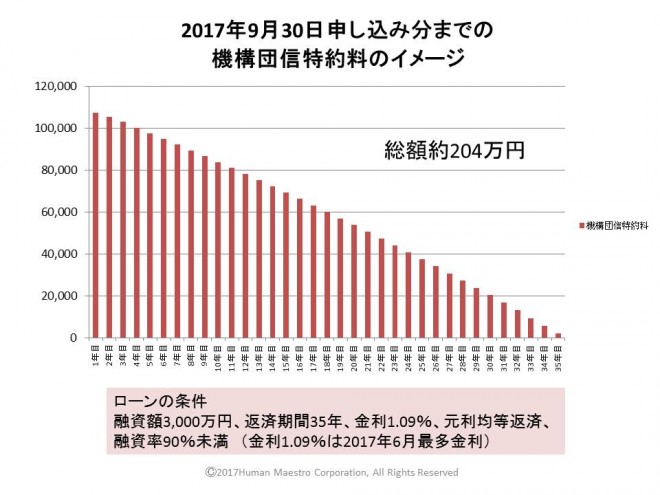

現在の制度で毎年機構団信特約料を払うと35年間の総額は約204万円です。新制度で団信に必要な費用を上乗せした金利分は35年間で約168万円となり、新制度のほうが36万円ほど安くなります。

デュエット、三大疾病付を希望する場合

機構団信には夫婦で加入できるデュエットと成人病に備える3大疾病付団信があります。新制度ではデュエットは機構団信付【フラット35】の借入金利+0.18%、3大疾病付は+0.24%で借り入れることができます。団信特約料を除いた現在の最多金利1.09%と比べるとデュエットはプラス0.46%、三大疾病付はプラス0.52%の金利となります。

機構団信とデュエット、3大疾病付団信を現行制度とリニューアル後で費用の比較をしてみましょう。

| 機構団信のみ | デュエット | 3大疾病付 | |

|---|---|---|---|

| 現制度特約料 | 約204万円 | 約317万円 | 約312万円 |

| 新制度特約料分 | 約168万円 | 約279万円 | 約316万円 |

| 新制度特約料分金利 | 0.28% | 0.46% | 0.52% |

| 新制度団信を含めた金利 | 1.37% | 1.55% | 1.61% |

| 現制度と新制度の差額 | ▲約36万円 | ▲約38万円 | +約4万円 |

《ローンの条件》

当初借入額:3,000万円、金利:1.09%、返済期間:35年、元利均等返済、融資率:90%未満

機構団信のみとデュエットは特約料が35万円以上減りますが、3大疾病付は4万円ほど負担が増えます。借入額や金利、返済期間等によって特約料は変わりますので、自分の場合はどのように変わるかは【フラット35】のホームページシミュレーターで試算してみてください。

【フラット35】ローンシミュレーション

//www.flat35.com/simulation/index.html

団信に加入しなかった場合

民間の金融機関で住宅ローンを借りるとき、団信への加入は通常必須となりますが、【フラット35】は団信への加入は任意となっています。そのため、団信の代わりにローン契約者に万が一のことがあった時、毎月の返済額と同額程度の保険金が受け取れる収入保障保険に加入する方法も考えられました。健康状態や年齢によっては、団信特約料より安い保険料で適正な保障を付けられることがあったためです。

では、新制度で機構団信に加入せず同額程度の収入保障保険に加入するとどうなるでしょうか。

新制度では団信に加入しない場合、新機構団信付【フラット35】の金利から0.2%を引いた金利で借り入れます。たとえば金利が1.09%の場合、機構団信上乗せ分が0.28%ですので借入金利は1.37%です。団信に加入しない場合は1.37%から0.2%を差し引くので1.17%となります。本来の1.09%の金利から0.08%上乗せで借りることとなります。

現制度では団信に加入しなくても金利の上乗せはなく1.09%で借りることができたため、新制度で団信に加入しない場合は実質0.08%金利が上乗せとなります。

下表に機構団信に加入した場合と、加入せずに収入保障保険でカバーした場合の保険料を比べてみました。当初借入額3,140万円、35年返済で毎月返済額は約9万円で試算しています。

| 年齢の条件 | 新制度金利上乗せ分(0.08%) | 収入保障保険保険料 | 合計 | |

|---|---|---|---|---|

| 新制度で機構団信に加入しなかった場合 | 30歳男性 | 約50万円 | 約138万円 | 約188万円 |

| 35歳男性 | 約50万円 | 約203万円 | 約253万円 | |

| 新制度機構団信特約料 (0.28%上乗せ分) | 年齢問わず | 約176万円 | ||

| 旧制度機構団信特約料 | 年齢問わず | 約213万円 | ||

《ローンの条件》

30歳男性、当初借入額3,140万円、金利1.09%、35年返済、元利均等返済、融資率90%未満の場合、毎月返済額89,960円

《収入保障保険の条件》

死亡・高度障害で遺族に毎月9万円の保険金、0歳男性65歳満了、35歳男性70歳満了(A保険会社)

※保険加入に関しては健康状態など保険会社の審査が必要な場合があります。

現制度では団信に加入しなかった場合の金利上乗せはなく、機構団信特約料も約213万円と高額であるため、30歳男性、35歳男性ともに収入保障保険に加入したほうがメリットが出る可能性があります。30歳男性では約138万円、35歳男性では約203万円の保険料でローン契約者に万が一の時、遺族が毎月9万円の保険金を受け取る保障に加入することが可能です。

しかし新制度では、団信に加入しなかった場合の金利上乗せが0.08%あり、上記の条件では約50万円を上乗せで支払うことになります。また、新制度の団信特約料分が176万円と安くなっているため、30歳男性、35歳男性とも機構団信の代わりに収入保障保険に加入するメリットはありません。

ローンやローン契約者の年齢など諸条件によって、機構団信に加入しない場合の上乗せ額は変わりますが、新制度では団信に加入しない場合のコストは増えることになります。

新制度のねらいは?

【フラット35】が団信付ローンになったことで、機構団信特約料を毎年別途支払わなくてよくなり、保険料の払い忘れによる無保険リスクがなくなり、保険料も実質値下げとなりました。また保障内容の充実とともに、保険金が出る要件が障害者福祉法上の障害等級1級、2級や、公的介護保険制度上の要介護2以上となるなど明確になりました。この2つは大きなメリットです。

しかし、三大疾病付団信は少しですが値上げとなりました。また、団信に加入できない場合、または加入しない場合は実質負担増となります。団信に加入しない場合、現行の制度では金利上乗せはありませんが、新制度では0.08%金利上乗せとなるからです。

団信は任意加入とはいえ、持病などがあって団信に加入することができない人のための救済措置として残しておくということで、原則「団信付の住宅ローン」であるということが明確になったようです。

同時に機構団信の代わりに収入保障保険に加入するメリットがきわめて小さくなった、ということも今回の改正のポイントのひとつかもしれません。