教育費の中で最もウェイトが高い大学費用は、現金や学資保険での準備のほか、奨学金や教育ローンを借りる等で捻出されています。文部科学省が所管する日本学生支援機構(JASSO)の奨学金の調査(2015年の調べ)では、学生2.6人に1人が利用している結果となっています。

しかし、経済的に困難な家庭においては大学の進学率は低くなっています。貸与型の奨学金はあくまでも借金であるため、卒業後の負担も考えて進学進出を断念する若者が年間数万人もいるそうです。こうした背景を受け、給付型の奨学金制度が今年になっていよいよ動き出しました。

奨学金、給付型可能に 改正法成立

《要約》返還不要の給付型奨学金事業を実施するための改正日本学生支援機構法が31日、参院本会議で可決、成立した。事業を担う同機構の業務内容に「支給」を加えて、従来の「貸与」と2本柱にするほか、原資となる基金を設置する内容。4月1日施行で2017年春の進学者から先行実施する。

文部科学省によると、給付型奨学金の支給対象は、住民税非課税世帯の大学などへの進学者で、成績や課外活動の実績などで高校が推薦する。給付額は、国公立に通う自宅生が月2万円、国公立の下宿生と私立の自宅生は3万円、私立の下宿生は4万円。児童養護施設の出身者らには、入学時の一時金として24万円を別途支給する。

日経新聞 2017年月3月31日掲載

2018年からスタートする『給付型奨学金』とは?

日本学生支援機構の奨学金は、新設された『給付型奨学金』と『貸与型奨学金』の2つに分類されます。給付型奨学金は、私立・自宅外の人と社会的擁護を必要とする人のみ、一部先行しての2018年度からスタートします。

基準要件からごく一部の人に限られるかと思うものの、少しずつでも早く実施されていくのは良いですね。

| 基準要件 | 住民税非課税世帯または生活保護受給世帯 |

|---|---|

| 社会的養護を必要とする人 | |

| 高い学業成績や学業以外の活動で成果をあげ、学校からの推薦がある |

| 国公立 | 自宅 | 2万円 | 私立 | 自宅 | 3万円 |

|---|---|---|---|---|---|

| 自宅外 | 3万円 | 自宅外 | 4万円 |

*社会的養護を必要とする人には、一時金として入学時に24万円の交付を受けることができます。

(2018年度進学予定者用 給付奨学金案内より)

貸与型は無利息の第一種と利息つきの第二種奨学金があり、併用も可能となっています。

| 第一種 奨学金 | 学力基準 | 申込時まで高等学校の成績が5段階評価で平均3.5以上 |

|---|---|---|

| 家計基準 | 前年一年間の家計収入が747万円以下 | |

| 第二種 奨学金 | 学力基準 | ・高校学校の成績が学校の平均水準以上 ・特定の分野において優れた資産能力を有すると認められる ・学習意欲があり学業を確実に終了できると認められること |

| 家計基準 | 前年一年間の家計収入が1,100万円以下 |

| 第一種奨学金 (無利息) | 国公立 | 自宅 | 4万5,000円 | 私立 | 自宅 | 5万4,000円 |

|---|---|---|---|---|---|---|

| 自宅外 | 5万1,000円 | 自宅外 | 6万4,000円 | |||

| 上記の金額か、3万円のいずれかを選択 | ||||||

| 第二種奨学金 (利息つき) | 3万、5万、8万、10万、12万円から選択 私立大学:医・歯学過程12万円を選択した場合、4万円の増額可 私立大学:薬・獣医学過程12万円を選択した場合、4万円の増額可 | |||||

*「入学時特別増額貸与奨学金」として10万、20万、30万、40万、50万から選択があります。

(国の教育ローンが借りられなかった世帯対象。)

日本学生支援機構(JASSO)の第一種は無利息で借入上限もありますが、第二種奨学金を限度額の月12万円を4年間借りると576万円となり、就職後に20年かけて返済したとすると、月2万6,606円の計算になります。大卒初任給の平均額は20.34万円(厚生労働省「平成28年賃金構造基本統計調査(初任給)」による)、手取りにするとおよそ16万円程度のため、毎月3万円近い額の返済は負担になるケースが多いのです。返済計画もしっかりり立てた上で借入をしないと、お子さんがいざ結婚や住宅購入する際に奨学金がネックになるかもしれません。

その他にも、自治体や民間企業が行う給付型奨学金もあります。また、大学の中には特待生制度や英検などの資格条件で授業料などが減免になる学校もあるため、進路を決めながらリサーチしておくと良いでしょう。

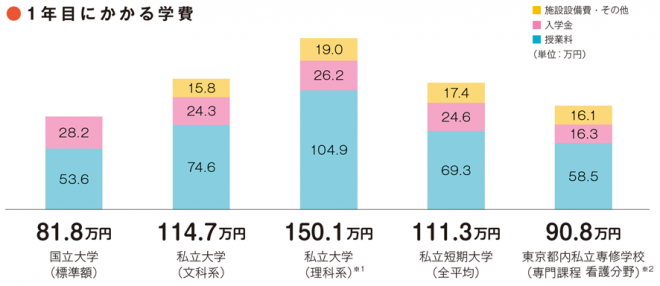

現在の大学教育費はどの位かかるの?

文部科学省の調べによれば、平成28年度における大学1年目の教育費にかかる教育費は、国立大学で約82万円、私立大学の文系で115万円、理系で150万円でした。初年度は入学金や授業料のほか、受験費用、学校納付金等も含まれています。「自宅外」の場合は、自宅外通学を始めるための費用や仕送り等も発生します。

2年目以降も入学金以外の授業料や施設設備費はかかってくるため、やはり大学費用はかかる金額が大きいですね。

国立大学については国が示す平成28年度標準額、私立大学・短期大学については平成26年度昼間部の平均額です。(文部科学省資料より)東京都内私立専修学校(専門課程 看護分野)については平成28年度の平均額です。(公益社団法人東京都専修学校各種学校協会調べ)

※1 医歯系は含みません。医歯系の初年度納入金額平均は460.7万円です ※2 四捨五入の関係で、合計において一致しません。

奨学金を借りる場合のタイプ別優先順位

一番に優先したいのは給付金型の奨学金です。その次には貸与型の第一種奨学金、第二種奨学金を検討し、奨学金の支給時期が合わなかったり金額が足りなかった場合には、国の教育ローンも見てみましょう。最後は金融機関の教育ローンです。給付型以外は借金であるため、できるだけ金利が低いものを選んでいきたいですね。

- 給付型の奨学金で返還不要なもの

上記の日本学生支援機構による給付型奨学金の他、各学校や地方で募集しているものがあるのでチェックしておきましょう。 - 貸与型の奨学金(子どもが卒業後に返済するもの)

2017年4月の金利

利率固定方式:年0.23%、利率見直し方式:年0.01% - 国の教育ローン(親が返済するもの)

日本政策金融公庫による教育一般貸付は、最高350万円まで借入可能。

年1.81%(固定金利)で最長15年間にて返済するもの。 - 民間金融機関の教育ローン(親が返済するもの)

固定金利や変動金利など、金利も年1.7%~17%など様々な種類があり、

借入額や返済期間によっても金利も異なる。

ただし金利も高いので、借りるなら奨学金を最終手段としていきたい。

一般に奨学金は入学後に手続きするために入学金などは事前に準備する、教育ローンなどと併せて活用することになりますが、『入学前予約採用型奨学金』のように受験前に申請&採用決定がわかる制度もあります。

今回の奨学金の改正によって、経済的に教育費捻出が厳しくても、子ども自身が頑張れば、国としてもサポートできる体制ができるようになったことは喜ばしいことです。

また一般の家庭環境でも安易に奨学金に頼るのではなく、お子さんが生まれたら大学進学時期に向かって、教育費の準備としてコツコツ積立てていくことも親としてしていくことが必要なのだと思います。

参考