8月に発売開始された「ダブルエール」は、後発だけあって保障内容が今どきのがん治療にマッチしていて保険料も割安ながん保険だとの第一印象を持ちました。そこで、その印象は正しかったのか、主だったがん保険と比べて実力を検証してみました。

ライフネット生命「ライフネットのがん保険 ダブルエール」を発売

《要約》ライフネット生命保険株式会社は、2017年8月1日に新商品として「ライフネットのがん保険 ダブルエール」を発売することを決定しました。<中略>

「ライフネットのがん保険 ダブルエール」は、がん診断後の治療費に備える「治療サポート給付金」に加えて、がん治療に伴う休職や時短勤務等による収入の減少に備える「がん収入サポート給付金」の2つの給付金によるダブルの保障で「がん罹患後に働きながらがんを治療することをサポートする」という新たなコンセプトのがん保険です。

がん診断一時金のみのシンプルタイプは割安ではあるが…

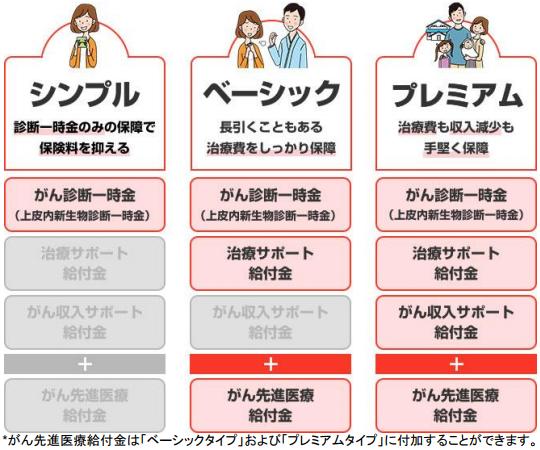

同社は、がん保険の開発に当たってがん経験者にアンケート調査を実施し、役に立つ保障を盛り込んだそうです。それは、診断後の治療費に備える「治療サポート給付金」、収入減に備える「がん収入サポート給付金」です。この2つの保障と診断一時金をセットしたプレミアムの他、ベーシック、シンプルの3つのプランで販売をしています。

出典:ライフネット生命 ニュースリリースより

- シンプル………がん診断一時金

- ベーシック……がん診断一時金+治療サポート給付金+がん先進医療給付金(※)

- プレミアム……がん診断一時金+治療サポート給付金+がん収入サポート給付金+がん先進医療給付金(※)

※つけないことも可能

ダブルエールは8月1日から発売されていますが、同社の広報担当者に聞いたところ、8月の全体の申込件数は前年同月比168%とのことでした。がん保険の新商品も契約増に一定数貢献しているそうです。

シンプルは、がん診断一時金のみの保障で300万円まで契約できます。このタイプのがん保険はA社が先行しており、これより保険料が安いことが人気の理由だそうです。では、ホントに安いのでしょうか?

《診断給付金100万円・30歳・終身払・月払》の保険料を調べてみると、

- A社:男性=,2103円、女性=1,929円

- ダブルエール:男性=1,209円、女性=1,437円

確かに、保険料だけを見るとダブルエールの方が安いですが、保障内容は、A社は診断給付金の回数無制限(2年に1回限度)、ダブルエールは最初の1回だけという違いがあります。仮に、そんなことは滅多にないと思いますが、A社のがん保険で2年に1回、診断給付金を受け取り続けたとすると1年当たり50万円です。

一方、治療サポート給付金がセットされたベーシックにしたらどうなるでしょう。この給付金は、がんの3大治療(手術・放射線治療・ホルモン剤を含む抗がん剤治療)を受けると毎月10万円が無制限で支払われます。1年間にわたって治療が続いた場合は120万円受け取れることになります。

ベーシックの保険料は、30歳男性は2,260円、同女性は2,708円。A社より、毎月の保険料は、男性は157円、女性は774円上がります。シンプルとの差額は、男性1,051円、女性1,235円です。

これくらいの保険料の差であれば、治療の継続や2年以内の再発にも備えられるベーシックの方がいいかもしれません。これなら、診断給付金が複数回である必要もありませんし。

ベーシックの治療サポート給付金の無制限給付は助かる

ベーシックとよく似た保障内容のがん保険はB社が販売しています。B社は、放射線治療給付金/抗がん剤・ホルモン剤治療給付金が主契約です。給付金を月10万円にし、手術特約(1回10万円)と診断給付金(100万円)をつけると、ベーシックとほぼ同じ内容になります。

《30歳男女・終身払・保険料払込免除付》の月々の保険料は――。

- B社:男性=2,610円(うち、診断給付金の保険料は1,710円)、女性=2,470(同1,650円)

- ベーシック:男性=2,260円、同女性=2,708円(険料払込免除が組込)

ご覧のとおり、ベーシックはB社と比べて、男性は安く、女性は高くなっています。

B社は診断給付金をつけない選択もできるので、3大治療だけに備えたい場合はB社の方が安くすむことがわかりました。

最近のがん保険は、入・通院に関わらず、3大治療を受けると給付金が出る商品が増えてきています。それで、気になるのは給付の条件です。

ダブルエールの治療サポート給付金は、3大治療を受けている限り給付は無制限です。公的健康保険が適用されれば、経口内服薬でも対象です。例えば、乳がんで10年にわたって経口内服薬を毎月飲んだら10万円×12か月×10年=1,200万円が給付されます。がんの治療は長引くことがあるので、限度がないのは助かります。

B社も無制限ですが、経口内服薬も対象かは、パンフレットでは確認できませんでした。その他、主ながん保険の給付条件も調べてみました。

- C社は、通院の日数は無制限ですが、経口内服薬は対象外

- D社は、手術は無制限、放射線治療は60日に1回で無制限。抗がん剤治療は月10万円で通算600万円。

- E社は、手術は無制限、放射線治療は60日に1回で無制限、抗がん剤治療は1回10蔓延で通算60か月

- F社は、通院は1年120日までで通算無制限

給付に限度を設けているがん保険がけっこうあるという印象です。

がん罹患後の収入減への備えも必要な時代に!?

同社ががん経験者に行ったアンケートによると、罹患後「平均2割収入が減少」したそうです。その理由は、「休職」「業務量のセーブ」「退職」がトップ3でした。

現役世代ががんに罹患して収入減になると、貯金ができなくなる、生活レベルを落とさざるを得なくなる、子どもの教育資金・住宅取得に影響するなど、ライフプランと家計に影響します。そんなダメージに備えるのが「がん収入サポート給付金」です。

同社の「就業不能保険」による給付は6割ががんによる就業不能だそうです。そのこともあって開発した保障ですが、この保障がついたプレミアムは保険料が高くなるせいか、反応は今ひとつのようです。

がん収入サポート給付金は、診断給付金の半額が5年間(5回)にわたって受け取れるもので、給付条件は、がんと診断された翌年以降、生存していることです。従って、比較的初期のがんで治療後の短期間で完治・緩解しても、生きていれば5年間は受け取れます。

この保険の類似商品は、就業不能保険か収入保障保険につけられる特約(特定の病気で就業不能状態になると給付金が出る)しか見当たらず、条件を近づけることできないので比較はしませんでした。

今は、がん患者の3人に1人が現役世代で、仕事をしながら治療を続けているがん患者は約32万人だそうです。がん保険は、治療費だけではなく、収入減への備えも必要な時代になったのかもしれません。

ダブルエールの実力は、現状のがん保険のなかでは、かなり頼りになると評価したいと考えます。

参考

- ライフネット生命「ライフネットのがん保険 ダブルエール」を発売

https://www.nikkei.com/article/DGXLRSP448903_S7A620C1000000/

- ライフネット生命「がん保険 ダブルエール」

//www.lifenet-seimei.co.jp/product/cancer/

- ライフネット生命の「ライフネットのがん保険 ダブルエール」を徹底分析

https://hokensc.jp/gan/wyell.html