学生の2.6人に1人*が利用する奨学金において、卒業後の返済が厳しくて自己破産に陥っている親子が増えているようです。社会問題ともなるこの奨学金の延滞実態を踏まえて、奨学金を賢く活用するポインについて挙げてみました。

*平成27年度の日本学生支援機構による、学生数による奨学金貸与割合

奨学金破産、過去5年で延べ1万5千人 親子連鎖広がる

《要約》国の奨学金を返せず自己破産するケースが、借りた本人だけでなく親族にも広がっている。過去5年間の自己破産は延べ1万5千人で、半分近くが親や親戚ら保証人だった。奨学金制度を担う日本学生支援機構などが初めて朝日新聞に明らかにした。無担保・無審査で借りた奨学金が重荷となり、破産の連鎖を招いている。

奨学金による自己破綻者1万5千人の内訳は、学生の本人が8,108人、連帯保証人と保証人が計7230人で、借りた本人だけでなく、親や親戚にまで影響しています。そもそもどれくらいの奨学金利用者が延滞しているのでしょうか?

奨学金の延滞状況は?

子どもが卒業後に返済していく貸与型の奨学金として、第一種(無利息)と第二種(利息付)、平成30年からは経済的事情がある一部学生には返済不要の給付型奨学金も本格稼働しています。貸与型奨学金は年間事業費1兆1億円ほどの規模への上昇していくと共に、奨学金延滞や自己破産も浮き彫りになってきています。

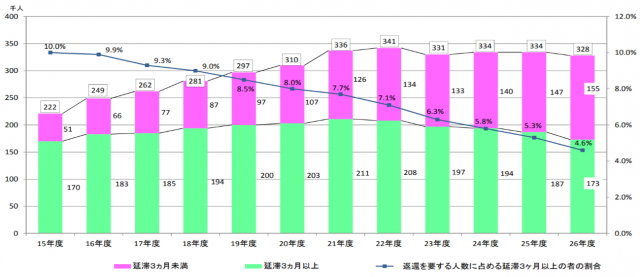

以下の文部科学省の奨学金の延滞状況推移表を見てみると、延滞3ヶ月以上の延滞は10年前と変化がないものの、延滞3ヶ月未満は10年に比べて約1.5倍まで上昇しています

<奨学金の延滞の推移>

出典:文部科学省「奨学金事業関係資料」

もし奨学金の返還を滞ると、本人や保証人に督促の電話や通知が来るようになります。そして延滞が3カ月を過ぎると、個人信用情報が個人信用情報機関に載り、クレジットカードの発行を断られたり、住宅ローンなども借りにくくなるのです。一度ブラックリスト入りした個人信用情報は、奨学金を完済し終わった後にプラス5年経過するまで消えないですし、自己破産する場合であればなおさらです。

そうなる前に何かの事情で返還が困難になった場合には早めの相談をし、返済額を半分にしたり期限を延ばしたり、様々な猶予制度があることを知ることも大切です。

そもそも奨学金の自己破産はなぜ増加傾向にあるのか!?

大学の授業料高騰に対して親の手取り年収の減少も奨学金活用が増加する一要因ですし、返済イメージまで考えずに安易に借りてしまったという声もお聞きしました。

卒業後にしっかり返還できれば問題ないものの、非正規社員の場合などの収入が安定しない奨学金による自己破綻者1万5千人の内訳は、学生の本人が8,108人、連帯保証人と保証人が計7,230人で、借りた本人だけでなく、親や親戚にまで影響しているのは冒頭で説明したとおりです。

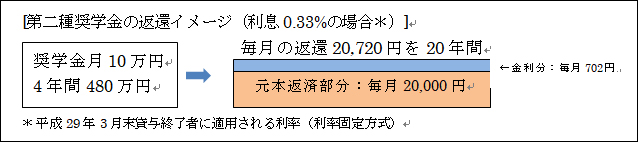

奨学金の返済は卒業後の7か月目から始まり、返済期間は奨学金の総額と割賦方法に応じて決まります。実際に貸与および返還のイメージを見てみましょう。

奨学金の貸与金額は、第一種は学校種や通学の形態等によって異なり、第二種は月3万円・5万円・8万円・10万円・12万円の中から選択します。

例えば月に10万円の第二種奨学金を4年間受給したとすると、毎月20,720円(元本文1万円+利息分720円)を20年間で返済することになります。23歳から返済を始めたとすると完済は20年間で43歳となります。もちろん繰り上げ返済はできるものの、結婚や子どもの成長を考えると、なかなか簡単な金額ではないのです。しかも最近ではご夫婦で奨学金を返還しているケースも少なくないため、毎月の負担感は大きいことでしょう。

自己破綻にならない奨学金を賢く活用する3つのポイント

奨学金は本来、誰にでも教育を受けることを可能にする制度です。ただ、何も考えずに無計画で奨学金を活用することで、自己破産になってしまう悲劇はなくなって欲しいと切に願います。奨学金を賢く活用するためのポイントをあげてみました。

1.給付型や学校独自の奨学金制度度にチャレンジ!学校の事前リサーチも念入りにしておく。

日本学生支援機構での給付型の奨学金のほか、そのほかの奨学金制度としては、平成28年11月現在で大学584校、短期大学191校、地方公共団体等745団体も存在します。日本学生支援機構の「大学・地方公共団体が行う奨学金制度について」から、地域や条件などによって情報を取り寄せてみましょう。

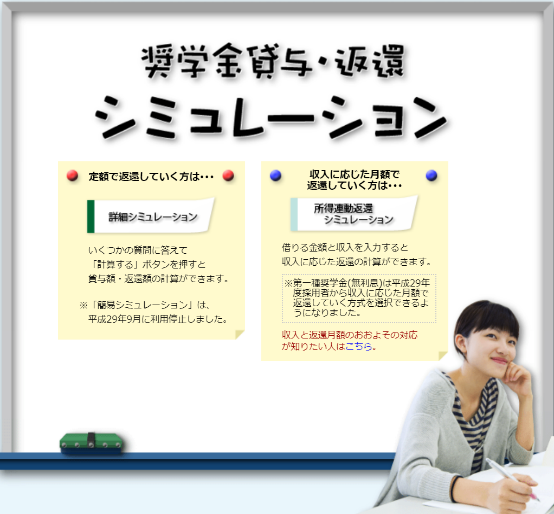

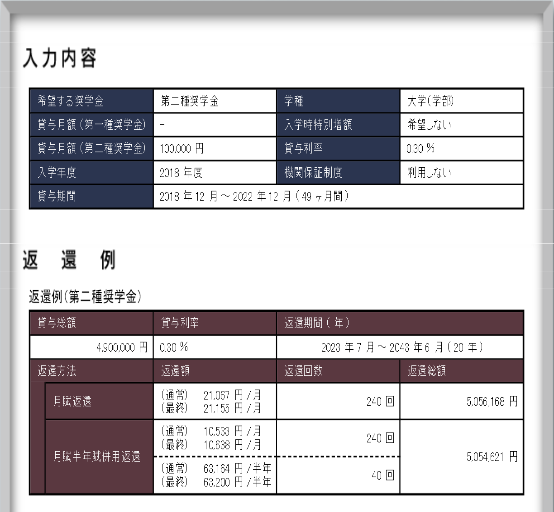

2.親子で奨学金の返済が可能かどうか、日本学生支援機構の返済シミュレーションなどを活用して予測する。

貸与金額だけでなく、返済期間なども返済可能金額かを親子で話し合ってみましょう。

<日本学生支援機構内の奨学金貸与&返還シミュレーション>//simulation.sas.jasso.go.jp/simulation/

出典:日本学生支援機構

定額のシュミュレーションのほか、所得連動返還方式(第一種奨学金利用の場合で所得に応じての返済額にできる)シミュレーションにも対応しています。

3.貸与型は借りられる額ではなく、できるだけ最少額に設定する。

一般のローン金利に比較すると、奨学金の金利は低いため、多めに貸与する傾向もあります(平成29年3月末貸与終了者に適用される利率[例えば利率固定方式]として0.33%の場合)。しかしあくまでも返還するのは新卒としてお給与が十分でない時期からスタートすることを忘れないようにしましょう。

奨学金と聞くとクリーンなイメージがありますが、貸与型はあくまでも返還が必要ですので『学生ローン』と同じです。そのため大学入学がゴールではなく、その先の社会人人生も奨学金で悩まされないよう、資金計画をしっかり立てることは非常に重要です。

子どもがどんな夢を持っているのか、将来学校で何を学びたいのか、この機会に親子で話してみてはいかがでしょうか。教育費も親が準備していきたいと思うのであれば、出産時点から積立て計画を立てていくことで、先の未来は変わるのものです。将来的なお金の予測をできない場合には、全国にファイナンシャルプランナーがいますので、ぜひ相談されるかと良いのではないかと思います。

参考

- 奨学金破産、過去5年で延べ1万5千人 親子連鎖広がる

https://www.asahi.com/articles/ASL1F7SBXL1FUUPI005.html