このページでは、生命保険のさまざまある選び方を目的別に整理しています。

最後までお読みいだけると一通りの選び方がわかりますが、目的や希望は人それぞれですので、自分の考えに合致するもの、また近いものがあれば、その項目だけを参考にしていただいても十分です。

プロのファイナンシャル・プランナーの見解が見られるページもありますので、さらに詳しく知りたい場合はぜひご覧ください。おすすめの保険商品も併せて紹介しています。

「一生もの」の保障か、「一定期間」だけをカバーできればいいのか?

まずは、「いつまで保障が必要か」という視点で考えます。未婚か既婚か、子供はいるかいないかなど、保険に入る人の年齢を含めライフステージに左右される部分が大きいでしょう。

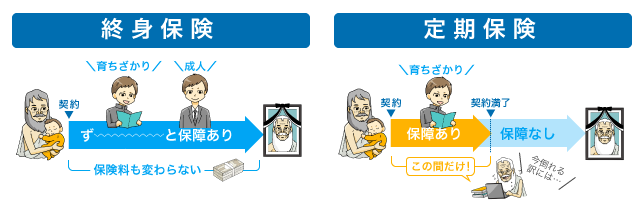

「一生もの(終身型)」を選ぶなら

「自分や家族が何歳になっても必ず死亡保険金を残したい」。そんな、一生ものの保障が安心という人は、終身型の生命保険が向いています。終身型ということは、一度加入したら更新の必要がなく、死亡するか、高度障害状態(死亡と同義くらい重症な状態)になるまで保障が続きます。

保険料は契約した時点の年齢で決まり、生命保険は年齢に比例して保険料が高くなることから、20代や30代など若い間に契約すると割安な保険料のまま一生の保障を得ることができます。契約の更新で保険料が上がることに抵抗を感じる人にとってはストレスのない保険です。

「一定期間(定期型)」を選ぶなら

「一定期間」の保険は、5年や10年といった短期間の保障を望む人向けです。たとえば「子供の義務教育が終わるまで」「年金の少ない親を面倒みている間」など、一家の大黒柱が死亡すると大変な経済的リスクを負う時期をピンポイントでカバーするイメージ。

一定期間の保障ですので、契約を継続したい場合は更新しなければならず、保険料はそのときの年齢で再計算されます。このことから、ずっと更新し続けると保険料の払込総額は膨らむものの、一定期間だけを比べると終身保険より安くすみます。

どちらも選ぶなら

金額的に無理のない範囲で一生ものの終身保険に入っておき、それでも足りない死亡保障に対して、定期保険で補うという”合わせ技”も賢い選択です。死亡保障が1,000万円必要だとしたら、600万円を貯蓄型保険、残りの400万円を掛け捨て型保険で備えるというイメージでしょうか。

保障としてシンプルなのは圧倒的に定期型保険ですが、貯蓄型保険も上手く組み合わせることで、死亡保障を得るとともに、老後・学資資金などの準備も同時にできます。

「いつまで保障が必要か」が決まったら、具体的な商品ラインナップを見ながらイメージを膨らませる番です。パンフレットなどの資料と合わせてプロの見解を参考にすると、頭の整理がしやすく、おすすめです。

保険料は「掛け捨て」でもいいのか、「貯蓄」も兼ねたいのか

シンプルに保障だけに保険料をかける「掛け捨て」でいいのか、保障と併せて貯蓄も兼ねる「貯蓄性」のある保険を求めているのかで選び方を考えます。「掛け捨て=定期型」、「貯蓄型=終身型」ですので、前の項目と合わせて見ていただくと理解が深まるでしょう。

掛け捨て(定期型)を選ぶなら

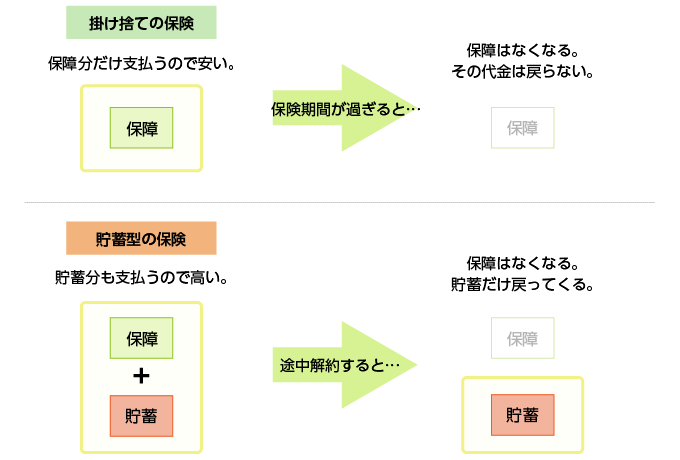

掛け捨ては、「捨て」という言葉が入っているせいで良くないイメージを持たれがちですが、「保障だけを買う」という非常にシンプルな保険です。貯蓄タイプの保険のように複雑な仕組みがないため、安い保険料でリスクに備えることができます。

貯蓄は別の方法で行う(自分で運用できる)など、保険に貯蓄を求めない人には掛け捨ての保険が向いています。

貯蓄性のある保険(終身型)を選ぶなら

貯蓄型の保険は、払い込んだ保険料が保障と貯蓄部分とに分けられ、その部分を保険会社が運用してくれる保険です。貯蓄部分も合わせて払うため、掛け捨ての保険より保険料が高くなりますが、途中で解約しても貯蓄部分が「解約返戻金」となって返ってくるのが特徴です。

掛け捨て型は1円も返ってこないので損をしているような気分になりますが、上の図のように、もともと保障分の保険料しか払っていないだけで、別に損をしているわけではありません。

ですが、そうは言ってもお金が戻ってこないのはやっぱり悲しい、プラスされて返ってきてほしいという人は、貯蓄型保険を選ぶといいでしょう。

ただし、貯蓄型保険には知っておくべき点があります!

一つは、契約して間もなく解約すると解約返戻金が大幅に減る、という点。

繰り返しますが、保険料が掛け捨て型より割高になるのは、保険会社に運用してもらう貯蓄の分も合わせて支払うことになるからです。にもかかわらず、その運用資金を払込期間の途中で途絶えさせると、保険会社側も予定どおりの運用益を見込めません。したがって、途中解約をする恐れがあるような負担の多い保険料に設定するのは絶対に止めてください。必ず無理のない金額で積み立てるのがセオリーです。

もう一つは、貯蓄目的で入ると満足できないかもしれない、という点です。

あえてもう一度繰り返しますが、保険料は、「保障部分」と「貯蓄部分」とに分けられるので、払い込んだ保険料すべてが積立・運用に回る訳ではありません。保険会社が間に入る以上、手数料もかかりますし、純粋にお金をたくさん増やしたい人は、月々の保険料が安い掛け捨て型の保険に入り、貯蓄は自分で増やしていくのがベストでしょう。

「保険に入るなら少しでもお得に入りたい」くらいの気持ちで、資産運用などを本格的に始めるつもりのない人は、貯蓄型の保険を検討すれば良いと思います。

保険料は短期間で安ければいいのか、トータルで安くしたいのか

保険料を安く抑えたいのは当たり前ですが、掛け捨て型(定期保険)と貯蓄型(終身保険)とで保険の種類が違うため、保険料というコストをどういう視点で見るかで選び方が変わります。

月単位や年単位の保険料を安くしたいなら

掛け捨て型の定期保険は、前の項目でお話したとおり、一定期間の保障にだけ保険料を支払うシンプルな構造です。したがって、月単位はもちろん、十年単位ほどなら貯蓄型の終身保険よりも安くすむことが多いです。

終身型の保険でも、若い間に加入すれば保険料が安いですが、契約時の年齢から死亡するまでの年齢の保険料を平準化しているだけですので、一定期間での保険料を比較すると掛け捨て型の保険に軍配が上がります。

トータルの払込総額を安くしたいなら

貯蓄型保険の方が保険料が高いのは事実ですが、戻ってくるお金を考えると、貯蓄型の方が実質的なコストは少なくて済むとも考えられます。

例として、同じ保険会社A社で販売されている定期保険と終身保険を比べてみました。見積条件は[30歳・男性]、死亡保障はどちらも[500万円]のプランでの比較です。

| 保険期間 | 月額保険料 | 期間中の総支払額 |

|---|---|---|

| 30歳からの10年間 | 1,190円 | 14万2,800円 |

| 40歳からの10年間 | 1,805円 | 21万6,600円 |

| 50歳からの10年間 | 3,355円 | 40万2,600円 |

| 総支払額 | 76万2,000円 | |

| 保険期間 | 月額保険料 | 期間中の総支払額 |

|---|---|---|

| 30歳からの30年間 | 1万455円 |

376万3,800円 |

| 総支払額 | 376万3,800円 | |

| 解約時の返戻金額 | 400万1,000円 | |

| 差額 | +23万7,200円 | |

掛け捨て型の場合、30年間で払い込んだ保険料の総額は76万2 ,000円、一方、貯蓄型の場合は 376万3,800円ですが、解約時に400万1 ,000円戻ってくるので、トータルでは同額の死亡保障がありながら、23万7 ,200円のプラスを得ることになります。

短いスパンで見ると掛け捨て型保険の方が安いですが、「30年間で払い込んだ総額の収支」という見方をすると、貯蓄型保険の方がお得になることもあります。

従来の貯蓄型保険のほか、最近はより解約返戻金に期待できる外貨建ての保険も注目されています。少し難しい保険ですので、検討する際は信頼できる専門家との相談が必須ですが、上手に利用するとトータルでの保険料を抑えることができます。

死亡保険金はいくら残してあげたいか

世間一般の相場を参考にするなら

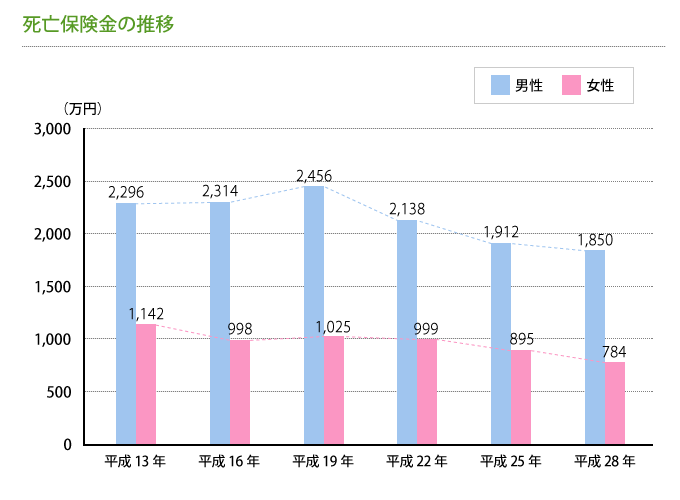

死亡保険金の金額設定は悩ましいところですが、世間の相場で見るなら男性の平均は1,793万円、女性では794万円です(生命保険文化センターの「生活保障に関する調査」)。ちなみに、時系列で見ると男女ともに減少傾向にあるようです。

ただし、相場はあくまで相場。当然ですが、同じ年齢や収入、家族構成の場合でも、独立したい、転職したい、など、キャリアプランはそれぞれ違うでしょう。

そこに、住まい、配偶者の給料、子供の教育方針などが加わると、それだけで独自のシミュレーションが必要です。

合理的に考えるなら

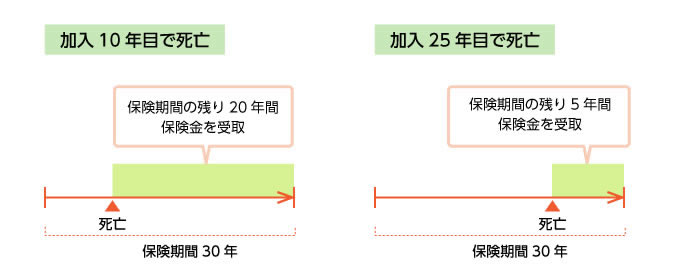

死亡保険金の必要額は家庭によりそれぞれですが、残された家族の経済的リスクに応じて合理的に残すなら収入保障保険が適しています。

通常の生命保険のよう死亡保険金が一括ではなく、月々(または年々)に分割して受け取れるため、若くして死亡すれば受取期間が長く、高齢で死亡すれば短くなるという仕組みだからです。

右の図では、加入25年目で死亡した場合たった5年間しか受け取れませんが、25年といえば、子供が成人し、自立しているような年月です。つまり、加入した当時とでは経済的なリスクが変わっているんですね。

本来なら、家計の経済的リスクに応じて保険金の見直しを行うべきところを、収入保障保険なら特に何もせずとも問題は起こりにくいです。

収入保障保険は保険ソクラテスでもオススメしている合理的な保険ですので、生命保険の選び方に迷っているなら検討の価値あり!です。プロのFPによる商品別の評価も調べましたので、ぜひ参考にしてください。

一通りの選び方を押さえたら次にすること

一目的別の選び方はだいたい押さえましたので、後は個別具体例での検討となります。

選び方の基準が固まった人は、ぜひプロの見解を参考に個別の商品を見てみてください。解説しているもののなかには資料請求できる商品もあります。それらを手元に置きつつ、当サイトのレビューをご覧いただくと選びやすいと思います。