日本では原則、すべての国民は国民年金に加入しています。会社員の場合、国民年金にプラスして厚生年金にも加入しています。

この、誰もが加入している公的年金に死亡保障が付いているのをご存知でしょうか。遺族年金という制度です。一家の大黒柱が亡くなったとき、その配偶者や子どもなどに国から給付金がおりるというものです。

国民年金だけに入っている自営業者などには国民年金から、会社員には国民年金・厚生年金の両方から受け取れますが、遺族である妻や子どもの有無、またその年齢など、条件によって給付内容は変わってきます。少し複雑ですので、表で整理してみたのが以下になります。

| 公的年金 | 18未満の子どもの有無 | 国民年金からの給付 | 厚生年金からの給付 |

|---|---|---|---|

| 国民年金 (自営業者など) | あり | 遺族基礎年金 | - |

| なし | 寡婦年金または死亡一時金 | - | |

| 厚生年金 (会社員など) | あり | 遺族基礎年金 | 遺族厚生年金 |

| なし | - | 遺族厚生年金 |

では、それぞれの給付内容を詳しく見てみましょう。

遺族基礎年金の概要

| 給付名 | 遺族基礎年金 |

|---|---|

| 支給条件 | 支給対象に年850万円以上の収入または年655万5,000円以上の所得がないこと |

| 支給対象になる遺族 | 18歳未満の子のある妻、もしくはその子自身(子が1級・2級障害者の場合は20歳未満まで対象)で、亡くなった人によって生計を維持されていたもの。 |

| 支給額 | 77万9,300円+子の加算額(子の加算額……第1~2子は1人につき+22万4,300円。 第3子以降は1人につき+7万4,800円。妻がおらず子だけが受け取る場合、第2子以降のみ加算がある) |

| 支給期間 | 子が18歳になるまで。 ただし夫の死亡時に30歳未満だった妻が受け取る場合は5年間で停止。 |

遺族年金の基本となるもので、国民年金から支給されます。どんな人でも国民年金には加入していますが、18歳未満の子どもがいれば遺族基礎年金を受け取ることができます。これは子育てのために支給されるものだからです。

受給額のシミュレーション

例1)妻と子ども1人の場合

・77万9,300円+22万4,300円=100万3,600円(約8万3,600円 / 月)

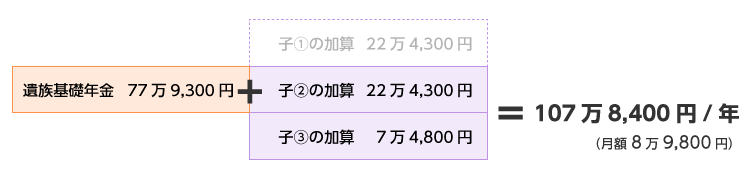

例2)子ども3人だけで受け取る場合

なんらかの事情で子どもだけで受け取る場合は、第2子以降の加算のみ行います。つまり、

・77万9,300円+22万4,300円 +7万4,800円=107万8,400円(約8万9,800円 / 月)

いずれのケースでも、子どもが18歳の年度末に達すると子の加算分の給付はなくなります。ですので、例2の場合は、順次減っていき、末子が18歳の年度末で、支給はなくなるということです。

遺族厚生年金

| 給付名 | 遺族厚生年金 |

|---|---|

| 支給条件 | 支給対象に年850万円以上の収入または年655万5,000円以上の所得がないこと |

| 支給対象になる遺族 | 亡くなった人によって生計を維持されていた「子のある妻または子」「子のない妻」「55歳以上の夫」「55歳以上の父母」「18歳未満の孫」「55歳以上の祖父母」のうち所定の順でいちばん上位のものが対象(「子のない妻」がいれば妻に。妻も夫もいなければ「父母」に受給権が発生する) |

| 支給額 | 本人が受け取る予定だった厚生年金のおおむね4分の3の額 |

| 支給期間 | 〈妻が受け取る場合〉 終身。 ただし夫の死亡時に30歳未満だった妻が受け取る場合は5年間で停止。 〈夫・父母・祖父母の場合〉 55歳~60歳までの間 |

厚生年金から支給されるもので、子どもがいない場合でも支給される場合があります。子どもがいる厚生年金加入者は、遺族基礎年金と両方を受給できることになります。歳をとってからもらう年金(老齢年金)と同じで、国民年金に厚生年金がプラスされて手厚くなるという構造になっています。

受給額のシミュレーション

例1)妻と子ども1人の場合

遺族基礎年金の100万3,600円/年 (8万3,600円 / 月)で同じです。遺族厚生年金は、夫の加入期間と、給与によって計算されるので一般的に言えません。

ここでは、生命保険文化センターの目安(//www.jili.or.jp/lifeplan/lifesecurity/provision/11.html)を使って51万4,255円とすると、次のようになります。

・ 100万3,600円+ 51万4,255円=151万7,855円(約12万6,000円 / 月)

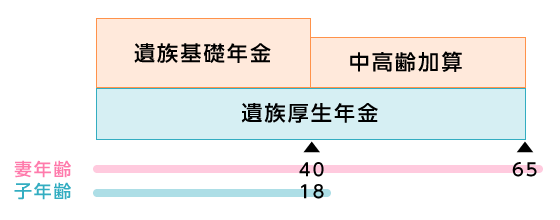

例2)子どもが18歳になり遺族基礎年金が支給されなくなった場合

子どもが18歳になり遺族基礎年金が支給されなくなると、40歳から65歳になるまでの間、厚生年金から58万4,500円/年の中高齢加算が支給されます。65歳で自身の老齢年金が受給できるようになると停止されます。

・遺族基礎年金受給中=151万7,855円

・遺族基礎年金終了後= 109万8,755円(遺族厚生年金 51万4,255円+中高齢の加算 58万4,500円)

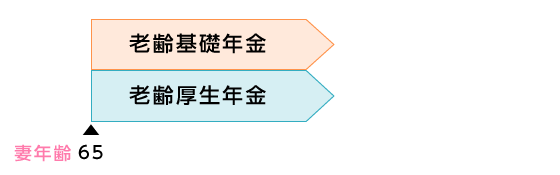

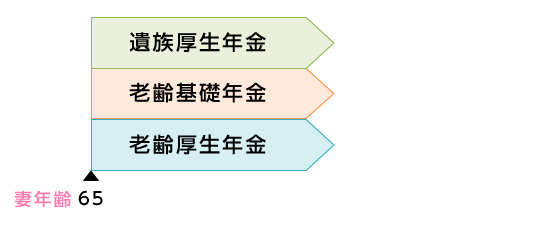

なお、65歳になり、遺族厚生年金と老齢厚生年金を受ける権利が発生すると、(1)か(2)のどちらか多い方が支給されます。

(1)夫の老齢厚生年金額の3/4

(2)夫の老齢厚生年金額の1/2 + 自分の老齢厚生年金額の1/2

寡婦年金

| 給付名 | 寡婦年金 |

|---|---|

| 給付される条件 | 亡くなった本人の国民年金の保険料納付期間(免除期間含む)が合計25年以上あること |

| 給付対象になる遺族 | 亡くなった本人と継続して10年以上婚姻関係にあった65歳未満の妻 |

| 給付額 | 夫が65歳以降受け取るはずだった老齢基礎年金の4分の3の額 |

| 支給期間 | 妻が60歳から65歳までの間 |

遺族基礎年金も遺族厚生年金も支給されない場合も、10年以上婚姻関係のあった妻には、妻が60歳から65歳までの間、寡婦年金が支給されます。これは夫の国民年金が無駄(掛け捨て)にならないようにという配慮から支給されるお金です。

死亡一時金

| 給付名 | 死亡一時金 |

|---|---|

| 給付される条件 | 遺族基礎年金を受給できるものがいない場合で、亡くなった本人の国民年金の納付期間が一定以上にあること |

| 給付対象になる遺族 | 配偶者、子、父母、孫、祖父母または兄弟姉妹で、亡くなった人と生計を同じくしていた人 |

| 給付額 | 12~32万円の一時金(保険料納付期間により変動) |

| 支給期間 | 一時金(まとめて1回だけ給付) |

死亡一時金も寡婦年金同様、ほかの支給が受けられないとき、国民年金の納付がムダにならないよう、支給されるお金で、年金形式ではなく一時金として支給されます。寡婦年金と死亡一時金の両方がもらえる可能性のあるときは、どちらかを選択しなくてはいけません。

全体を通して

こうして改めて見てみると、社会人の夫(厚生年金)が亡くなった場合の年金が多いですね。不安な場合は、早い段階から自分や家族のために確定拠出年金(IDeco)や、民間の生命保険による備え、積立貯蓄による備えなどをしておく必要があります。

厚生年金でもそれだけ恵生活していくには十分ではありませんので、妻も仕事をするなどして、生活費と老後資金の確保を心がけてください。