生命保険に加入するときは、どんな場合でも診査があります。診査があるということは、これに通らない、つまり保険加入を希望しても加入できない場合があるということなのです。

診査の通過率のようなものは、どの保険会社でも公開されていないので正確にはわかりませんが、実は「保険に入れないケース」は、決してまれなことではありません。

保険に入れないのはどんな場合か、そして入りたいのに入れなかったときはどうすればいいのか、まとめました。

保険会社にとって「リスクが高すぎる人」は入れない

保険に入れないのはどういう人でしょうか。おおざっぱに言うと、「保険会社から見て、リスクが高すぎる人」です。

リスクが高いとは、この場合、「保険金を支払わなくてはいけない可能性が高い」ということですね。

こんな言い方をすると保険会社が保険金を払いたがっていないように聞こえますが、そこはちょっと違います。正確には「むやみやたらに支払いたくはない」というのが保険会社の考えです。それは決して、保険会社がお金を出したくないからというわけではなくて、過剰な保険金支払があると、保険商品そのものが成り立たなくなってしまうからです。

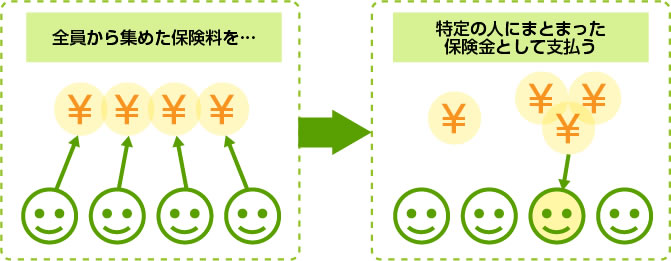

保険金の額は、加入者が支払った保険料よりも大きいものです。そうでなくては入る意味がありません。

保険会社は、なぜ、加入者が支払った(保険会社が受け取った)額よりも大きな額の保険金を出せるのでしょうか。それは、「保険料は大勢の加入者から集めるが、保険金はごく一部の人にしか支払わない」からです。つまり、ある保険で、加入者の1人が保険金を受け取るとき、そのお金は加入者全員から集めた保険料によってまかなわれています。

これが保険の大原則である相互扶助のしくみです。

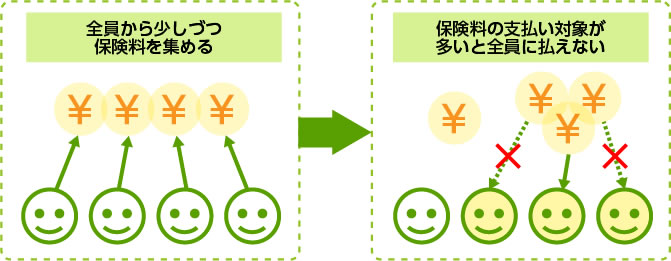

このとき、保険金を支払う人がたくさん出てきてしまうと、集めた保険料だけでは足りなくなってしまって困ることになりますね。

そんなことが起こらないよう、保険会社は、「保険金を支払うことになる確率」を、統計などをもとに計算して、保険料を決め、商品を設計しています。

生命保険(死亡保険)で言えば、年齢や性別などから、「ある人が○年後までに亡くなる確率」を統計的に推計し、加入者全員の中で、保険期間中に亡くなる人(=死亡保険金を受け取る人)の数を予測しておくことで、全員の保険料を決め、保険金を準備するのです。

さて、ここで話を戻して、「保険会社から見て、リスクが高すぎる人」というのは、この確率計算に影響を及ぼすような人のことです。保険会社が想定した以上の確率で、保険金を受け取る可能性が高い人ということですね。

そういう人を、診査によって保険に加入させないことは、他の加入者が損をしないためにも、保険会社にとっては必要なことなのです。

保険に加入を申し込むときは、「告知」という手続きで、健康状態などをはじめ、いろいろなことを聞かれると思います。この告知によって申告された情報をもとに診査は行われます。

どんな人が「高リスク」なのか?

具体的に、生命保険に入れないのはどういう場合でしょう。見ていきましょう。

過去の病歴、現在の健康状態

代表的なものは、病歴があったり、今現在、健康上の問題を抱えているケースです。告知の質問もほぼ健康状態を問う内容になっているはずです。

過去に入院や手術をした経験がある場合、その内容によっては診査に通らない可能性があります。過去に病歴があっても、現在、完治していれば問題なさそうに思えますが、実際にどう評価されるかは保険会社次第です。病歴があっても問題なく入れたケースもたくさんあります。おもにどんな病気だったかによるでしょう。

今現在も治療が続いている病気については、さらにリスクが高いです。良性の腫瘍などで、特に治療は必要でないので「経過観察」となった場合でも、それが理由で診査に通らなかったというケースもあります。保険会社はその点、慎重で、少しでもリスクがあればダメということになってしまいがちなのです。

また、高血圧で薬を飲んでいるなど、習慣的に治療を受けている場合や、うつ病などの心の病で通院・療養している場合なども、保険に入れない可能性が高いです。

妊娠

また、病気ではないですが、妊娠している人も、保険に入るのは難しいです。

病気ではなくても、人体に大きな影響を与えるものですし、事実、妊娠・出産を原因とした不調や、ときには生命の危険すらないとは言えません。保険会社からすればこれもリスクなのです。

体型

告知では身長・体重も聞かれると思います。あれは、極端に痩せたり肥ったりしていないかを判断しているのです。具体的にはBMIという指標が参考にされています。BMIは体重(キログラム)を身長(メートル)の2乗で割った値で、18.5以上、25未満を「普通体重」と定めています。

25以上は肥満とみなされ、特に30以上になりますと、保険会社的には高リスクとみられるようです。

極端な体型は、生活習慣の結果であることが多いので、生活習慣病のリスクとも考えられます。今は健康でも、今後の健康に影響を与える可能性が高いと考えられるわけです。

最近、「健康体割引」などと言って、健康状態の良い人は保険料が安くなるタイプの保険がありますが、あれも保険加入者のリスクを考えた結果です。体型が健康的でない人は、診査に通ったとしても、他の加入者より保険料が割高になることもあります。

刺青、タトゥー

刺青やタトゥーを入れていると生命保険に加入できないケースが多いです。これは、肝炎の感染リスクが高いことがおもな理由で、サイズの大小は関係しません。

最近は、血液検査などをして問題なければ、ファッションタトゥーなどであれば認められるケースもあるようです。

公衆浴場などでも刺青が入った人の利用が制限される場合がありますが、あれは刺青に対する社会的なイメージが関係しています。保険の場合はおもに医学上のリスクから避けられているのです。なお、刺青の有無にかかわらず、暴力団関係者は生命保険には加入できません。

危険な職業

職業によって生命保険に入れなかったり、保険料が高額になってしまう場合があります。「危険職種」とされる、他の人よりも、職業上の理由で危険にさらされる立場の人が対象です。

例として、以下のようなものがあります。

- スタントマン

- レーサー

- プロの格闘家

- 消防士

- ダイバー

- 爆発物や高電圧設備を扱う職業

……などです。加入できる保険金額に制限をつける場合で加入できることもあります。

診査に通らなかった人が生命保険に入るには……

診査に通らなかった場合、どうすればいいのでしょうか?

まず、診査に通らない可能性があるからといって、告知せずに情報を伏せる、あるいは虚偽の申告をするということは絶対にやってはいけません。これは告知義務違反と言って、それがバレると保険金が支払われないおそれもあります。

加入者にできることとしては、次のようなことです。

- 他の保険会社をあたってみる

- 保険会社に相談して、「部位不担保」などで入れないか交渉する

- 引受緩和型や無選択型の保険を検討する

まず、診査基準は保険会社によって異なっています。そんなに大きくは変わらないのですが、微妙なラインであれば判断が異なる場合もありますので、ある保険会社で断られたケースでも、別の保険会社なら通るということも皆無ではないのです。

1社で診査に通らなかったからといって諦めてしまわずに、他の保険会社をあたってみましょう。

次に、断られた保険会社でも、交渉次第で、入れることがあります。もちろんそのまま、普通に診査に通った場合と同じ条件では入れません。

よくあるのは「部位不担保」と呼ばれる、保険金の支払いに条件をつける方法です。たとえば過去に胃がんを経験していて、完治はしているのだけれど、診査に通らなかった場合、「胃」を部位不担保にするなら入れますよ、ということがあります。

この場合、後に、胃がんが再発して亡くなったとしても、死亡保険金は支払われません。胃の部分だけが保障の対象から外されたわけです。

ほかにも掛けられる保険金額の上限を下げたり、保険料を引き上げたり、通常の契約より厳しい条件にすることで、なんとか加入はできるという場合があります。

こういった措置は保険会社が個別に判断することになりますので、診査結果が出た後、保険会社と相談することになります。

それでもダメな場合は、残念ながら、その生命保険には入れないという結論になります。

最近は、病歴があるなど、一般の生命保険には入りにくい人のために、条件は良くないけれども入ることのできる「無選択型」や「引受緩和型」と呼ばれる保険商品があります。

無選択型はその名のとおり、健康状態に関係なく加入できます。引受緩和型は、条件はあるけれど通常の商品より基準がゆるやかなものを指します。

これらは保険料は割高になっているほか、保険金額の上限が低い、支払いにあたっていろいろ条件が付くなどの制限事項があります。