生命保険にいつかは入ったほうがいいような気がする。……と思いながらズルズルと入らないまま。若いうちは生命保険はいらないって聞くし……などと、入るタイミングを失い続けている人も多いのでは。

生命保険にはいつから入っておけばいいのでしょうか。基本的に、保険は年齢が高くなるほど保険料も高くなりますから、先延ばしにしていると不利な気もします。

「最適な加入時期」はいつなのか、そのタイミングを考えてみました。

いつ入っても、払込総額は2割ほどしか変わらない

まずは、終身保険について。A社の60歳払済の終身保険に、男性が死亡保険金500万円で入る場合の、加入年齢ごとの月払保険料が次のとおりです。

| 加入年齢 | 月払保険料 |

|---|---|

| 20歳 | 7,470円 |

| 30歳 | 1万455円 |

| 40歳 | 1万6,630円 |

| 50歳 | 3万4,760円 |

保険料は加入時点のものが継続するのが終身保険の特徴。60歳払済なので、20歳で入れば月払7,470円を40年間支払うことになり、50歳で入れば月払3万4,760円を10年間支払うわけです。

これを、それぞれの年齢で加入して60歳払済になるまで継続して支払った場合、払込総額がいくらになるかを計算したのが以下の表です。

| 加入年齢 | 月払保険料 | 払込総額 |

|---|---|---|

| 20歳 | 7,470円 | 358万5,600円 |

| 30歳 | 1万455円 | 376万3,800円 |

| 40歳 | 1万6,630円 | 399万1,200円 |

| 50歳 | 3万4,760円 | 417万1,200円 |

20歳で入ると以後40年間という長い間、支払いが続きますから、総額もかさみそうに思います。その点50歳で入れば支払うのは10年間だけ。しかし、もともとの月払保険料が50歳時加入と20歳時加入では20歳時のほうが圧倒的に安い(およそ5分の1)ため、総額で比べても20歳のときに加入する方が安くなります。

とはいえ、総額に関しては5分の1ということはなく、せいぜい8割といったところです。

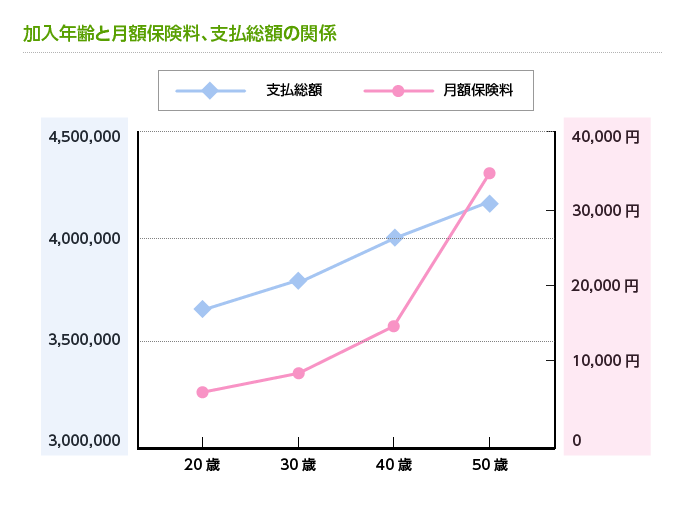

この、加入年齢と月払保険料、支払総額の関係をグラフにしてみました。

月払保険料の上がり方が、年齢が高くなると急速に上がっているのに対して、払込総額の上がり方はゆるやかなのがわかると思います。

終身保険は、払済期間終了後に約束した利率の解約返戻金額を確保する必要があります。この額は、保険金額が同じなら何歳に加入してもそう変わらないので、その原資になる払込総額はほぼ同じくらいになるということです。

ただし、加入時の年齢が高いと、解約返戻金や保険金を準備する期間が短くなり、その短い期間に原資を確保しようとした結果、保険料が高くなるわけです。

まとめますと、まず、

- 若いうちに入ったほうが月払保険料も、払込総額も安い

- 保険料の値上がり率は年齢が後になるほど高い

なおかつ、

- 保険料のベース自体が今後値上がりする可能性がある

- 今は健康でも、将来的に健康を害して保険に入れなくなる可能性がある

これらを考慮すると、できるだけ早いうちに入っておいたほうが、有利である可能性が高いと言えます。

保険料のベースが変わる問題については、逆に値下がりがある(予定利率が有利に転じる)可能性もあり、一概には言えませんが、健康問題は、高齢になるほど病気になるリスクが高まるのは確実なので、入れるうちに入ったほうがいいというのが自然な見方です。

とはいえ、「まだ独身でそもそも死亡保障の必要性が薄い」などと考えるのであれば、無理して入ることはありません。あくまで必要になったとき、いつ入るかといえば「できるだけ早く」ということです。

定期保険は「若くから長く入り続ける」と不利に

定期保険の場合はどうでしょうか。

同様に、A社の定期保険(10年更新)を、男性・死亡保険金500万円として保険料を見積もり、60歳まで加入し続けた場合をシミュレーションします。終身保険と違い、この定期保険は10年ごとの更新で、つど、保険料が上がっていきます。結果、払込総額は以下のようになります。

| 加入年齢 | 月払保険料 | 払込総額 |

|---|---|---|

| 20歳 | 1,070円 | 89万400円 |

| 30歳 | 1,190円 | 76万2,000円 |

| 40歳 | 1,805円 | 61万9,200円 |

| 50歳 | 3,355円 | 40万2,600円 |

終身保険とまったく違うことに、若いうちから入ったほうが払込総額が多くなっています。月払保険料が更新ごとにどんどん上がっていくため、払込期間が長期に渡ると、保険料がかさんでしまうのです。

定期保険はその名のとおり、ある一時期(定期)だけの保障に限るべきで、「若いうちに入った定期保険は、若いうちだけ」で終わらせた方がいいと言えそうです。保険料の面でも、そうであることがわかったと思います。

ライフステージで考えるのも◎

あくまで年齢をもとに、払込総額が高いか安いかで考えましたが、生命保険は基本的に、お金を残してあげたい遺族がいない限り必要性は低いです。

逆に、そうした対象がいる、またできたというライフステージにいるなら、そのとき自分が何歳であろうとそれが最適な加入時期です。