生命保険にはいろいろな種類があり、保険会社ごとに商品もさまざまです。これらは一概にどれが良いとか悪いとかは言えないもので、自分にとって本当に必要なものを選ぶことが保険選びの鉄則と言えます。

逆に言えば、「しくみがよくわからない商品」は、選ぶべきではないということです。その観点で、注意してほしいのが、「定期付終身保険」「アカウント型保険」などと言った、複合型の保険商品です。

定期付終身保険~終身保険だけど大半が掛け捨て!?

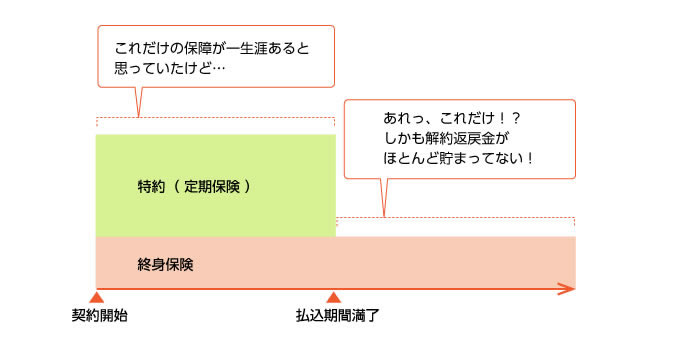

定期付終身保険は、90年代頃まで、大手保険会社が主力商品としていた生命保険のタイプです。その名のとおり、終身保険を主契約に、特約(オプション)の形で定期保険を上乗せしたものになります。

趣旨としては、一生涯の保障を得ながら、家族を養う責任の重い現役時代には特に保障を厚くし、死亡保障の上乗せ・医療保障などもセットしておくというものです。

それだけ聞くと理にかなったものに思えますが、保険会社の説明が不十分であった、商品そのものの内容が複雑で理解しにくかった、などの理由で、加入者が商品を理解しないまま契約。結果、後々になって「思っていたような保険ではなかった」というトラブルが相次ぎました。

多くの定期付終身保険は、支払った保険料の大半が特約の定期部分にあてられていました。死亡保障もかなりの部分が定期保険によるものであったので、終身保険としては保障額が非常に少ないものだったのです。そのため、

- 契約当初に「死亡保障○○万円」と思っていた保障額は、一生涯は継続しない(保障額の多くが定期部分であったため)

- 終身保険の貯蓄性がほとんどなかった(終身保険にあてられている保険料割合が少ないため)

という「期待はずれ」が続出してしまったのです。

定期付終身保険は、その後、次に解説するアカウント型保険に主流の座を譲りましたが、現在でも販売している保険会社はあります。もし今、定期付終身保険を検討するなら、掛け捨ての定期部分と、終身保険部分の割合を確認し、自分の意図に沿ったものかを検証する必要があります。

アカウント型保険~自分に合った保障+お金も貯まる?→残るのは少額の終身保険だけ

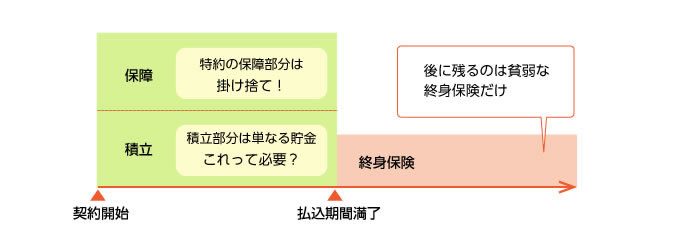

2000年頃から定期付終身保険に代わって登場してきたのがアカウント型保険と呼ばれるもの。これは定期付終身保険に似ていて、保障はほとんど特約の定期保険で行います。そしてこの保険の主契約は、支払った保険料を貯めておく積立(ファンド)になっていました。

商品全体を、保険会社に開いた預金口座(アカウント)のようなものだったので、アカウント型保険と呼ばれます。

支払った保険料は、一部が特約の保険料になり、残りは積立部分に貯まっていきます。この比率はいつでも変化させることができ、積立の比率は減らして保障に割り振ることで保障を厚くしたり、その逆もできました。また、積立部分はただ貯めているだけですので、ここからお金を引き出すこともできました。

そして保険料払い込み期間が過ぎると、定期保険の特約はすべて消えて、その時点で貯まっていた積立部分のお金を使って終身保険を契約、以後は終身保険として機能するという商品です。

このように、非常に複雑な内容のため、きちんと理解して契約できた人がどれだけいたか疑問です。「主契約は積立」と聞くとなんとなくお金が貯まりそうですし、「保障への割り振りが自由でいつでも変更できます」と聞くと柔軟にカスタマイズできて自分に合った保険のような気がします。

しかし実際は、定期付終身保険と同じく、定期部分にお金を使い過ぎて、払込期間満了時に積立額が残っておらず、貧弱な終身保険しか残らなかった、という結果になりかねないものでした。

アカウント型保険に注意を促すような記事がマネー誌やネットなどでもよく見られるようになったせいか、現在はあまりアカウント型保険という名前は使われなくなり、自由設計型保険などという名称で販売されていることもあります(「自由設計」を謳う保険がすべてアカウント型保険というわけではありません)。

よくわからない保険で後悔しないためには?

これらの保険に、よくわからないまま加入してしまって、後で「こんなはずじゃなかった」ということになる背景には、基本的な保険の知識不足もありますが、「保険へのいろいろなニーズを切り分けしなかったこと」も大きかったのでは、と思います。

働き盛りの間の手厚い保障、死亡整理金を準備するための一生涯の死亡保険金、老後資金にも転用可能な貯蓄。これらは、本来、それぞれ別の手段で準備すべきですし、保険で用意するにしても、それぞれに適した異なる商品があるのです。

そうした異なるニーズを一手に引き受けてくれる商品があれば、それはそれで手間が省けますし、良い商品だと言えるのですが、定期付終身保険やアカウント型保険は必ずしもそうではありませんでした。

ただでさえ保険は難しい商品なのですから、できるだけシンプルに考えていくことが大切。一見して理解しづらい商品に出会ったときは、少し注意してみられることをおすすめします。