できるだけ安く死亡保障を得たいなら定期保険を選ぶのがセオリーです。終身保険には貯蓄機能が備わっているため、どうしても保険料が高くなってしまいます。

定期保険はその名のとおり、一定期間だけを保障する生命保険のこと。終身保険に比べて保険料は安いものの、保険期間を過ぎて更新すると、契約時年齢に応じてそのつど保険料が上がっていく弱点(?)があります。結果、一定期間とはいえ、それがある程度長期に及ぶ場合は、契約時からずっと保険料が変わらない終身保険よりも高くなってしまうケースが出てきます。

この、「ある程度長期に及ぶ期間の保障」を合理的に得たいときこそ、収入保障保険の出番です。

収入保障保険の仕組みをおさらい

収入保障保険とは、死亡保障がある定期保険の一種のことです。通常の生命保険が死亡保険金を定額で設定するのに対し、収入保障保険では「月額○○万円」という分割形式で保険金額を設定します。また、通常の生命保険は保険金を一括で受け取る仕組みですが、収入保障保険は、あらかじめ決めていた月額の保険金を継続して受け取るのが基本です(商品によってさまざまな受け取り方があります)。

このため、定期保険は万一の事態がいつ起こっても受け取れる保険金総額は一定で変わりませんが、収入保障保険は、万一の事態が起きた時期によって、受け取れる保険金総額が変わることになります。

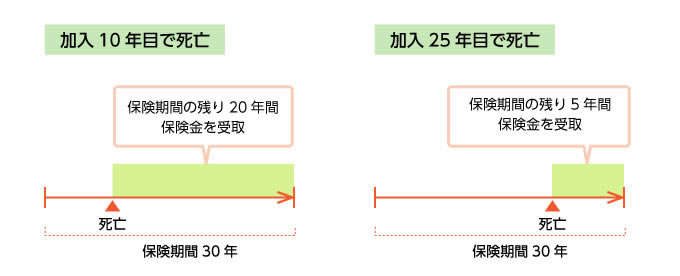

保険期間(満期)が 30年ある収入保障保険に入っていて、本人が加入後 10年目に亡くなった場合、以後 20年間、遺族が保険金を受け取ります。この人がもし、加入後 25年目に亡くなったのであれば、遺族が保険金を受け取る期間は以後5年間になるわけです。

要するに、収入保障保険は、契約期間の経過とともに受け取れる保険金額は少なくなっていくわけで、一見、損をしているようにも思えますが、遺族に必要なお金は一定ではないという考えから、このような設計になっています。簡単な例ですが、子どもが自立する前と後ではまったく事情が違いますよね。

一定の保障額を常に確保するのではなく、そのときに必要な額だけを受け取る。これが、収入保障保険が一般的な定期保険より割安に設計されている理由です。

実際に保険料を比較してみる

30歳の男性が、60歳満了の収入保障保険に、保障額月10万円で加入するとします。ある保険会社の見積もりは月払保険料3,240円となりました。

この契約だと、最長30年間(加入後すぐに亡くなった場合)、月額10万円が受け取れるのですから、

月額10万円×12か月×30年=3,600万円

が、受け取れる最大の保険金総額になります。そこで同じ保険会社の定期保険に保険金額3,600万円で30年間加入する場合の見積もりを出してみます。すると月額保険料は8,460円に。大幅に高くなってしまいました。

同じ保障額なのになぜこんなに違うの?と思われるかもしれませんが、よく考えてみてください。この2つの契約、実質的には同じ保障ではないのです。

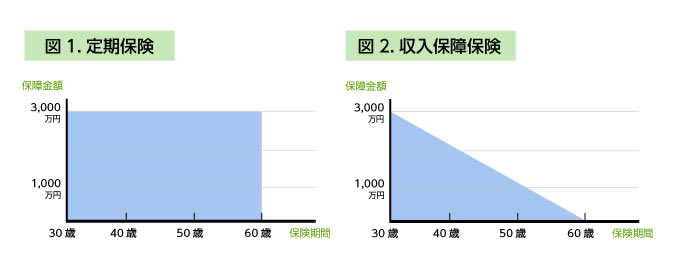

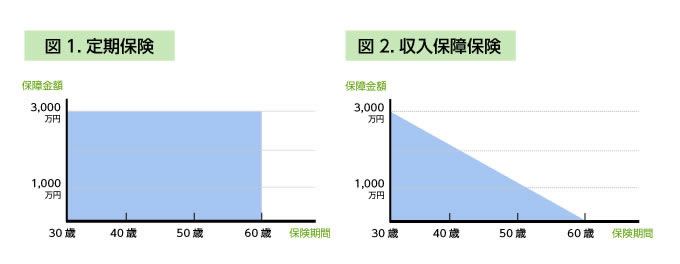

定期保険は、本人がいつ亡くなっても3,600万円が支払われると説明しました。これは言い換えると、常にそれだけの保険金を準備しておく必要があるということです。保険会社からすれば、用意しておくべき額は(図1)のようなイメージになります。

対して、収入保障保険は、保険金を支払う時期が後になればなるほど、支払う総額は少なくなっていきます。連動して、保険会社が準備すべきお金もどんどん減っていくことになります(※図2参照)。

保険会社の準備すべき原資が異なるため、それが保険料に反映されているのです。

「なんだ、じゃあ定期保険の出る幕はないじゃないか」と思った人もいるかもしれませんね。確かに保険料やコストパフォーマンスを見ればそうですが、二つの保険では得意分野が異なるため、単純な価格比較では優劣を決められないところがあります。

収入保障保険と定期保険、得意分野の違い

先述したように、収入保障保険は、長期間に渡る保障が必要だけれど、遺族に残すお金は一定でなくていいと考える人にマッチする保険です。家族が増える予定はない、マイホームは既に購入したなど、今後のライフプランに大きな変化が見込まれない場合に役立つでしょう。

かたや定期保険は、文字通り一定期間だけを補強するのが得意な保険、子どもが小さな間だけなど、 「この間に万一のことがあったら……」というライフステージにいる人に向いています。契約後は原則、保険期間の更新ができない収入保障保険に対し、定期保険は年齢と健康状態さえクリアすればOK。フットワークが軽く、スポット的に活用できる特徴があります。

以上から、

- 10年程度の一定期間だけ保障がほしい → 定期保険でOK

- 定期保険だと更新しなければならない程度の長期間保障が必要 → 収入保障保険を検討

- 長期間の保障を合理的に備えつつ、ここぞという期間を手厚く補強したい →収入保障保険に加え定期保険を検討

という棲み分けが考えれます。これについては、収入保障保険と平準型定期保険はどう使い分ける? 保険料を比較でさらに詳しく解説していますので、よろしければそちらも参考にしてください。