収入保障保険は定期保険の一種ですが、 平準型(保険金額が期間中一定のもの)と呼ばれる通常の定期保険とはどのように使い分けるのが正しいのでしょうか? 収入保障保険と 平準型定期保険の違いを整理してまとめました。

どんな場合でも収入保障保険が最安か?

まず、終身保険と定期保険を比べると、その違いは次のように整理できます。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 終身(一生涯) | 一定期間 |

| 保険料 | 高い | 安い |

| 解約返戻金 | あり | なし |

保障は一定期間しかなく、掛け捨てだけれど、安い保険料で保障をつけたい場合、定期保険が適しています。

収入保障保険の場合、受け取れる保険金額は期間(受け取るタイミング)と共にどんどん下がっていきますが、死亡保険金の必要額はライフステージによって異なるという観点から、保障としては合理的であり、保険料も安く抑えられています。

では、貯蓄性や一生涯の保障がいらない場合は、すべて収入保障保険でよいのでは?という考え方もできます。平準型の定期保険は不要なのではないかということです。

たしかに、同じ保険金額(総額)・保険期間で比較すると、通常の定期保険よりも収入保障保険の方が安くなる場合が多いようです。

同じ保険会社で、30歳・男性が定期保険と収入保障保険に入った場合の保険料の違いが下記です。

| 平準型定期保険 | 収入保障保険 | |

|---|---|---|

| 保険金額 | 3,600万円 | 月額10万円 ※加入後すぐに支払われた場合→総額3,600万円 |

| 保険期間 | 30年 | 30年 |

| 月払保険料 | 8,460円 | 3,240円 |

保険料は収入保障保険の方が半額以下ですが、この例で、収入保障保険の方から総額3,600万円の保険金を受け取ることは非常に低い確率です(加入後すぐさま被保険者が亡くならなくてはなりません)。

通常の定期保険も、30年間というのは定期保険としては長いほうで、この期間、定期保険に入るなら10年ごとに保障額を見直して更新するのがいいでしょう。

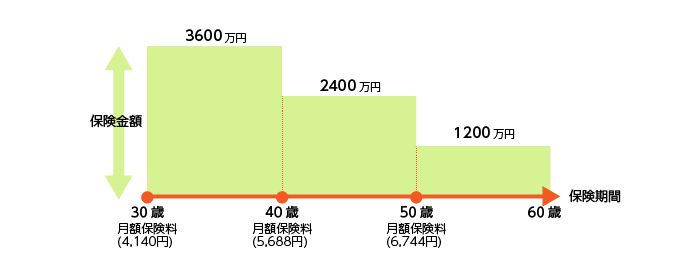

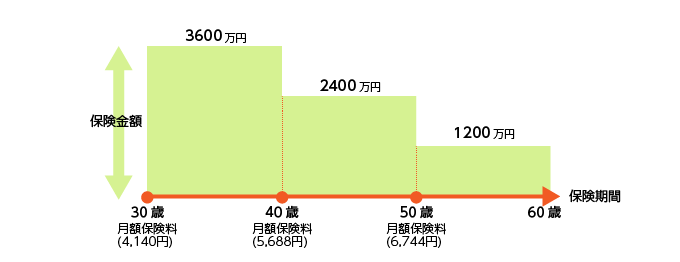

そこで、30歳から60歳までの間、10年間ごとに保障額を下げて(60歳までの残り年数に応じて減らしていく)更新する形で見積もりしてみましょう。都合、3回、保険に入ることになります。定期保険は年齢が上がるたびに保険料は上がってしまいますが、この場合は保障額が下がっているため急激には跳ね上がりません。

保険期間:30歳加入→10年間

保険金:3,600万円(60歳までの30年間、月額10万円を保障できる額)

月額保険料:4,140円

保険期間:40歳加入→10年間

保険金:2,400万円(60歳までの20年間、月額10万円を保障できる額)

月額保険料:5,688円

保険期間:50歳加入→10年間

保険金:1,200万円(60歳までの10年間、月額10万円を保障できる額)

月額保険料:6,744円

上記のようになりました。図にしてみると以下のようなイメージです。

この場合、保険料の支払い総額は198万8,640円となり、30年間に均すと、ひと月あたり5,524円になります。収入保障保険の月払保険料 3,240円には敵わないものの、かなり近づきましたね。

しかしよく考えるとこれは当たり前の話で、上記では3回にわけて保障額を下げたところを、もっと細かく月単位で下げていったものが収入保障保険だからです。この意味で、定期保険と収入保障保険の保険料の仕組みはまったく同じだと言えます。

平準型の定期保険のほうが適している場合

ならばやはり、一定期間の保険は収入保障保険でいいのかというと、そうではありません。収入保障保険は、基本的に長期間の保障を対象としていて、5年や10年などの短期間での契約を見越しては作られていません。「予想外に子どもが生まれることになった」「子どもが小さな間だけは手厚い保障に入っておきたい」など、ライフプランの変化・変動に柔軟に対応しようと思えば、やはりやはり平準型の定期保険は使いやすくできています。

また、定期保険は、若いうちに入ると保険料が非常に安い保険です。たとえば、先ほどの例の定期保険を30歳から10年間だけ入ることにしましょう。月額10万円の保障が欲しいので、10万円×12か月×10年間=1,200万円の保険金にします。

すると月払保険料は1,836円でした。

このことから、定期保険と収入保障保険について言えるのは、「10年以内のごく一定期間だけの保障(特に若いうち)なら、平準型の定期保険のほうが適している」と言えるのではないでしょうか。