保険はなんでもそうですが、何のために入るのか、どのように利用するのかをよく考えておくことが大切です。 一生涯の死亡保障が欲しいからといって、必ずしも終身保険がマッチしているとは限りません。その特性をよく理解すれば「終身保険を選ぶべきでない場合」があることもわかります。

遺族の生活保障をメインで考えている人

終身保険は死亡保障のための保険ですが、この死亡保障とは葬式代などの死亡整理金が目的だと考えるべきです。

自分に万一のことがあったとき、養っている家族の生活費を保障したいという場合は、終身保険を選ぶべきではありません。理由は簡単で、次の2つの理由によります。

- 終身保険は保険料が高い

- 遺族の生活保障は「一生涯」は必要ない

保険料例を比べてみましょう。

| 保険の種類 | 保障内容 | 月額保険料 |

|---|---|---|

| 終身保険 | 死亡保険金1,800万円 | 3万4,146円 |

| 定期保険 | 死亡保険金1,800万円(60歳まで) | 4,128円 |

| 収入保障保険 | 死亡保険金月額5万円(60歳まで) ※1,800万円を30年(360か月)で割った場合の月額 | 1,620円 |

終身保険には貯蓄機能があるため、どうしても保険料が高くなってしまいます。保障を目的にすると割高になるのです。

そして遺族の生活費は、常に必要とは限りません。公的な年金もありますし、残された方は自分で働いて収入を得ることもできます。子どもだっていつかは独立します。

遺族のために保障が必要なのは、子どもが小さくて手がかかるうちなど、ある程度限られた期間であるということです。

そうであれば、一生涯の保障をつける終身保険はオーバースペックです。多額の保険金を、高い保険料を払って準備する必要はなく、保険料の安い定期保険や収入保障保険の方が合理的と言えるのです。

途中解約の可能性が強い人

払込期間途中に解約する可能性がある人は、終身保険を選ぶべきではないです。理由は言うまでもなく、終身保険は途中解約すると損をする商品だからです。特に現在、主流の低解約返戻金型は、払込期間途中の解約に厳しく、返戻金額が払込後の7割に抑えられ、大幅な元本割れになってしまいます。

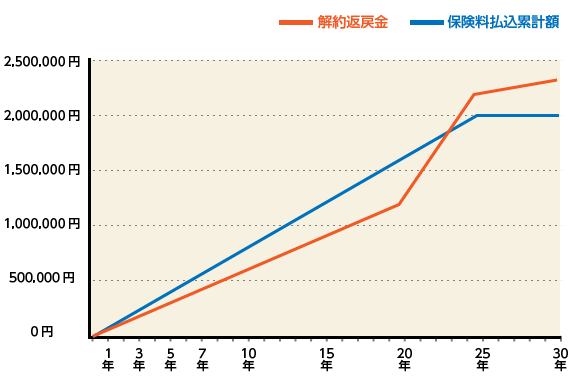

実際に、解約返戻金の推移例を見てみましょう。

| 払込年数 | 解約返戻金 | 払込保険料累計額 | 解約返戻率 |

|---|---|---|---|

| 1年 | 5万2,800円 | 7万9,668円 | 66.20% |

| 3年 | 16万800円 | 23万9,004円 | 67.20% |

| 5年 | 27万1,200円 | 39万8,340円 | 68.00% |

| 7年 | 38万4,600円 | 55万7,676円 | 68.90% |

| 10年 | 56万400円 | 79万6,680円 | 70.30% |

| 13年 | 74万2,200円 | 103万5,684円 | 71.60% |

| 15年 | 86万7,000円 | 119万5,020円 | 72.50% |

| 20年 | 119万2,200円 | 159万3,360円 | 74.80% |

| 25年 | 219万8,100円 | 199万1,700円 | 110.30% |

| 30年 | 231万900円 | 199万1,700円 | 116.00% |

グラフにしてみれば、払込期間を過ぎるまでは解約返戻金額が払込累計額を上回らないことがよくわかります

とはいえ、先のことはわからないもの。いつ何があるかわからないので、絶対に途中解約しないと断言できる人のほうが少数派かもしれません。ですが、もしもの場合に、「終身保険を解約するしかない」というような状況にならないよう工夫することはできます。

それは、多額の資金をつぎ込みすぎないことです。想定外の中途解約は、「保険料を支払うのが苦しい」か「急に多額のお金が必要になった」のどちらかの理由であることがほとんどです。前者については、無理な計画をしないことで避けることができます。

医療保障を重視したい人

ひと頃、終身保険をベースにさまざまな特約をセットした定期付終身保険が主力商品として販売されていたことがありました。いつでも引き出し可能なファンドを主契約にした、いわゆる「アカウント型保険」もその流れにあると言えます。

そうしたパッケージ型の保険がトレンドであった影響か、「終身保険が生命保険の基本」というようなイメージを持っている人はいないでしょうか? そして、終身保険をベースに、そこに医療保障などの特約をプラスして手厚い保障を得ているという人もいるのでは。

ですが、終身保険は必要ないと思えば必要ないのです。医療保障をつけるのに、終身保険に入らなくてならないルールなどどこにもないのですから、医療保障が欲しいだけなら、医療保険に入ればそれで済みます。

終身保険を主契約に、医療保障を特約でプラスするという形は、なんとなくそういうものかな?と思ってしまいがちですが、

- 主契約を解約したら特約も消滅する

- 主契約が終身でも特約は定期であることが多い

という点で注意が必要です。

主契約の終身保険を解約したり、定期である特約の期間が満了したりして医療保障がなくなった後、新たに医療保険に入ろうとしても、年齢や既往歴などの関係で加入を断られる可能性があります。年齢によっては保険料も高額になっているでしょう。それなら最初から別に終身型の医療保険にでも入っていればよかった、ということにもなりかねません。

医療保障を重視したい場合、終身保険はまったく違う目的のものとして、分けて考えるべきです。