公的保険などもありますから、就業不能保険(所得補償保険)は絶対にないと困るというものでもありません。どんな人にとって必要性が高く、また必要ない場合とはどんなケースでしょうか。ここでは就業不能保険の必要性について検証したいと思います。

公的保険や医療保険でなんとかなるのでは?

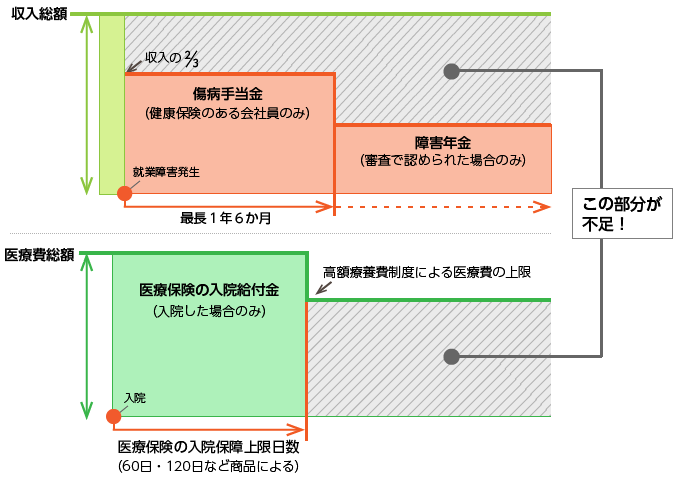

病気やケガで働けなくなった場合も、ただちに無収入になってしまうとは限りません。公的保険があるからです。 会社員の人なら、健康保険による「傷病手当金」という制度によって収入の3分の2が、最長1年6か月の間維持されます。その後も回復が見込めないとみなされれば、厚生年金の障害年金を受け取れる可能性があります。

では、公的保険があるから、就業不能保険は必要じゃない、と言えるでしょうか? この点については、次のような問題点があります。

- 傷病手当金は就業時と完全に同じ水準の収入が補償されるわけではない

- 障害年金は審査に該当しなければ対象にならない(障害年金を受け取れるほどではないが、働くことは難しい、という状態はありうる)

- 自営業の人などは健康保険や厚生年金による補償がない

特に自営業の人など、国民健康保険の人は傷病手当金にあたる制度がないため、突然ガクンと収入が落ちることになります。

「医療保険で代用すればいいじゃないか」という意見には、こちらの記事でも触れましたが、原則、民間の医療保険は「入院」した場合にのみ保障があります。通院治療や在宅療養については、特別な特約を付けない限り保障されません。そもそも、医療保険は医療費の負担を軽減するために入る保険です。高額療養費制度のおかげで月々の負担には一定の上限が設けられているとはいえ、療養による就業不能中は、医療費に加えて生活費がかかるところに注意してください。 これらのことを図でまとめるとこうなります。

この図の、不足部分を補うものとして、就業不能保険はあります。就業不能保険に入っていなかった場合は、この部分は貯蓄の取り崩し・持ち出しで対応することになるでしょう。

就業不能保険にも、給付日数の限度や、一部対象外になる病気などがありますから、万能ではありません。ですが、

- 長期の就業不能時にも、貯蓄を崩したくない人

- 崩すだけの貯蓄がそもそもない人

などは、就業不能保険に入るメリットがあるでしょう。 特に、傷病手当金のない自営業の人などは、持ち出しぶんが多くなりますから、リスクヘッジとして備えておく意味合いは大きいと言えます。