家を買うために住宅ローンを組むのですが、団体信用生命保険の仕組みがよく分かりません。

念願のマイホームを購入することに決めました。ローンを組むには団体信用生命保険に入らなければいけないと聞いたのですが、仕組みをあまり理解していません。普通の生命保険となにが違うのでしょうか?

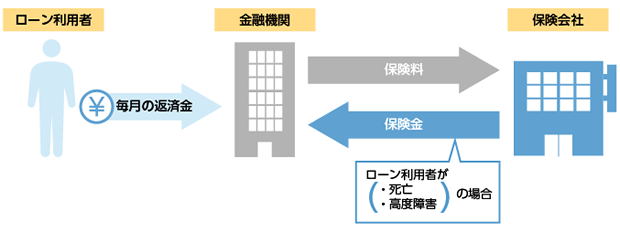

団体信用生命保険とは、死亡保険金を全額ローンの返済に充てる保険のことです。

住宅は数千万円レベルの買物ですから、ローンの返済期間は何十年と長期に渡るのが普通です。その長い返済期間中に、ローンの利用者が死亡したり、火事や自然災害で家を失ったりして返済が滞る可能性は、お金を貸す側としては当然想定しておくべきリスクです。そのため金融機関は、住宅ローンを利用する条件として、生命保険や火災保険の加入を義務付けていることがあります。万一の場合は、保険金をローンの返済に充てるというわけですね。

どんな特徴があるのか、具体的に解説しましょう。

団体信用生命保険(団信)

金融機関を通して加入する生命保険は、「団体信用生命保険(略称・団信)」と呼ばれています。金融機関が窓口になり、ローンの利用者をまとめて取り扱うことから、一般の生命保険よりリーズナブルなのが特徴です。また、保険料は住宅ローンの残高に応じて変わる仕組みで、返済が進むにつれて安くなっていきます。

夫婦で加入することも可能です。2人セットで入る代わりに保険料は上がりますが、どちらか一方にもしものことがあると保険金がおりるため、リスクを分散させることができます。共働きの家庭は検討してもいいでしょう。

一般の生命保険のように、特約で医療保障を追加することもできます。住宅ローンの返済が滞る原因は死亡や高度障害状態だけとは限らないので、万全を期すなら医療保障を上乗せするのも悪くないと思います。ただし、既に他の保険で医療保障をかけている場合は、保険料に負担がない範囲で検討してください。

加入済みの死亡保障は見直そう

団信の保険料は別途払い込むのではなく、ローンに上乗せされる仕組みです。つまり、実際の払込は金融機関が行うということ。このせいで、保険に加入している実感が薄くなりがちなので注意しましょう。もし加入済みの生命保険がある場合は、保障がダブっていないか、もう一度契約内容を思い出してください。

特に、専業主婦の家庭で、手厚い死亡保障をかけている場合、そこに「一人になったときの住宅費」を想定していないでしょうか?住宅費は団信でカバーするのですから、必要なのは生活資金だけでよくなったはずです。このように、そのままにしておくと余計な保険料を払い込むケースがあるため、見直しは必ず行いましょう。

合わせて知っておきたい:「質権設定付き」火災保険とは?

保険金をローンの返済に充てるシステムは火災保険にもあります。「質権設定付き」火災保険といって、以前は住宅ローンの利用条件としてほとんどの金融機関で義務付けられていましたが、最近は任意で選べるところが増えてきています。

火災が起きた(全焼した)ときの保険金の額は、ローンで借りた分か、建物の「再調達価格」、つまり、同等の住まいを取り戻すためにかかる金額かに設定できますが、これは再調達価格にしておきましょう。ローンの借入額にするとローンは完済できますが、新しい生活をきるための資金は不足する恐れがあります。なにより、多額の頭金を入れている場合は補償金が低くなります。

「建物」も「家財」も入っておく

火災保険の補償対象は「建物」と「家財」に分かれています。住宅ローンの火災保険は建物を対象にするケースが多いですが、被害度によっては建物だけでなく、家財もダメになってしまう恐れがあるため、両方とも契約しておいた方が安心です。

家財保険は「質権設置なし」に設定し、自分の懐に入ってくる自由なお金として備えておくのも一つの手です。

地震保険にも入っておくと完璧だけど……

地震による損害は地震保険の守備範囲のため、できれば地震保険にも入っておきたいところです。地震保険は単体で売られておらず、火災保険の追加オプションのような形で加入できます。補償対象は、火災保険と同じく「建物」と「家財」に分かれていて、万全を期すなら両方に備えておくのが理想ですが、このあたりはお財布と相談ですね。ちなみに、地震保険の補償額は火災保険の50%が上限なので、被害リスクを完全にカバーできるものではありません。

※詳細は個別の地震保険ページをご覧ください。

まとめ

| 保障 | 加入先 | 内容 | 備考 |

|---|---|---|---|

| 生命保障 | 団体信用生命保険 | 金融機関を通して加入。住宅ローンにのみ備える | 住宅ローンの利用条件であることが多い |

| 通常の生命保険 | 任意で加入。住宅ローンのほか、その他の生活費に備え得る | 団信と二重加入している場合は見直し必須 | |

| 火災保障 | 質権設定付き | 金融機関を通して加入。住宅ローンにのみ備える | 住宅ローンの利用条件であることが多い |

| 通常の火災保険 | 任意で加入。修繕費や生活費などその他の費用に備える | 自分で選定する目が必要 | |

| 地震保険 | 選択先の火災保険 | 地震災害に備えたいとき任意で加入 | 補償額は火災保険の上限50% |

繰り返しになりますが、金融機関によっては保険に入らなくても住宅ローンを利用できます。自分で自由に選びたい人は、無理をせず自分に合った商品・プランを選びましょう。

ただ、どちらにしても住宅ローンは返済しなくてはいけないので、保険金の使い道の優先順位は誤らないようにしてください。ローンの返済ができなくなると、せっかくのマイホームを購入費以下の金額で手放すことになります。