専業主婦に保険は必要でしょうか?

夫、私、子ども1人の三人家族の専業主婦です。夫は生命保険と医療保険に加入しているのですが、私は今のところ無保険です。

専業主婦だし、いいかなと思っていましたが、私が入院でもしたら家のことができなくなるうえ、治療費もかかるわけですし…。専業主婦でも軽い保険くらいは入っておいたほうがいいでしょうか?

お子さんがいらっしゃれば、専業主婦の方も保険を検討した方がいいでしょう。

専業主婦には収入がないため、万一のことがあっても経済的に困ることは(それほど)ない、というのが一般的な意見ですが、家庭を守ってくれる人がいなくなるのですから、その影響は少なからずあります。

どんな保険を検討するべきなのか、具体的に解説しましょう。

死亡保障

子育て世帯は1000万円レベルの保障を

奥さまがいなくなったことにより、それまで必要なかったベビーシッター代や家政婦代、保育所の利用料金などが家計を圧迫する可能性があります。ご主人の収入でカバーできない場合、不足するお金は死亡保険金で備えるのが妥当です。

お子さんの年齢や進路によって必要な額が決まりますが、おおよそで1000万円あれば問題ないと言われています。事実、生命保険文化センターの「生命保険に関する全国実態調査」(平成24年度)によれば、専業主婦の死亡保障額は平均で766万円と出ています。

逆に、お子さんがいない、または自立した家庭では、専業主婦が死亡しても深刻な経済的ダメージはありません。お葬式代の200~300万円が用意できれば大丈夫です。これくらいのお金なら貯金で対応するのが望ましいですが、厳しければ低額の死亡保険で備えましょう。

医療保障

子育て家庭でも特に手厚い保障は必要ない

専業主婦の奥さまが入院することで、お子さんの世話に出費がかかるのであれば、夫婦2人の家庭よりは手厚い医療保障が必要になります。しかし、だからといって劇的に保障内容を変える必要はありません。

死亡保障で挙げた、ベビーシッター代や保育所の料金などが一時的に不足するだけですし、貯金を合わせれば対応できなくはないでしょう。治療費については、高額療養費制度を使えば最大でも月額約9万円(一日3000円)の出費で済み、自己負担を大幅に軽減できます。

若い人なら、入院給付日額5000円+先進医療特約の保険で月2000円程度の保険料で加入できるでしょう。

出産を考えている場合は妊娠前の加入がオススメ

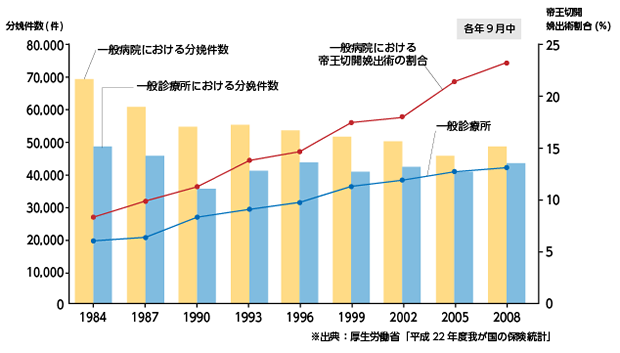

将来お子さんを考えている場合、加入のタイミングは妊娠前が望ましいです。妊娠してからだと、帝王切開をはじめとする異常分娩は保障しない「特定部位不担保」という契約になるかもしれないからです。下記の統計をご覧ください。

このように、帝王切開はここ20年で倍増している現実があります。帝王切開で出産すると、ケースによっては医療費が高くなってしまうため、医療保険に入っておくといざというとき助けになるでしょう。

※必ず高くなるわけではありません。詳細は帝王切開で出産すると医療費の自己負担が高くなるのか?をご覧ください。

まとめ

| 保障 | 子どもの有無 | 必要性 | 備考 |

|---|---|---|---|

| 死亡保障 | いない | 低 | 葬儀費用として200万~300万円ほどあれば問題なし |

| いる | 中~高 | 500万~1000万円は見ておく | |

| 医療保障 | いない | 低 | 自分の治療費のみ確保できればいい |

| いる | 低~中 | 自分の治療費+イレギュラーな出費分の補強 |

収入のない専業主婦とはいえ、お子さんの有無で家計に与えるダメージは異なることがお分かりいただけたでしょうか。ご主人やお子さんが困らないよう、いざというときのカードとして保険を活用するのは有効な手段です。もちろん、一番いいのは貯金で対応ということをお忘れなく!