独身で子どもがいない人は、保険の必要性があまり高くありません。ですので、必要ないと考えるなら保険に入らないでもいいでしょう。とはいえ、人生には何が起こるかわかりません。

ここでは、「貯蓄が少ないため不安」という独身の方に、必要最低限の保障としておすすめできる保険を順番に解説していきます。

アドバイスをいただきました

CFP(R)・1級ファイナンシャルプランニング技能士

畠中雅子さん

プロフィール

大学時代にフリーライター活動を始め、マネーライターを経て、1992年にファイナンシャルプランナーに。新聞・雑誌・WEBなどに多数の連載を持つほか、セミナー講師、講演、相談業務などをおこなう。長女出産後に大学院に進学。修士課程では「生命保険会社の会計システム」、博士課程では「金融制度改革」の研究を行う。著書は、「貯金1000万円以下でも老後は暮らせる!」(すばる舎)、「結婚したら知っておきたいお金のこと」(海竜社)、「高齢化するひきこもりのサバイバルライフプラン」(近代セールス社)、「お金の不安がかるくなる30のヒント」(オレンジページ社・共著)など60冊を超える。新聞・雑誌など、メディアへの登場回数は7000回以上。

独身者におすすめの保険

独身者に死亡保障は必要ないが貯蓄代わりの終身保険はあっても可

自分が死亡しても生活に困る人がいないので、親族に多額の保険金を残したいなど特別な理由がなければ死亡保障の必要性は低いです。葬儀代のために200万円~300万円が用意できれば十分だと思います。

葬儀などには貯蓄で対応するのが望ましいですが、難しければ終身型の生命保険に貯蓄を兼ねて加入しておくのはどうでしょうか。銀行で貯めるより利回りが良いケースもあり、節税効果も望め、解約返戻金は老後の生活費にも使えるなど、いろいろとメリットが付いてきます。

これから結婚を考えている場合、結婚してからパートナーと相談して決めても遅くないと思います。ただ、そのときのために健康には気を使っておきましょう。健康状態が良くないと生命保険に加入できない恐れがあるばかりか、住宅ローンを組むときの団体信用生命保険の審査にも引っかかる可能性があるからです。

医療保障も大きな心配は不要。公的保険+最低限の貯蓄で備えを

入院している間は「入院=生活」になり、自宅で生活費を必要としている人もいないため、心配するのは雑費を含む治療費ということになります。ただこれは、高額療養費制度があるおかげで一般的な収入の場合は月額9万円ほどで済み、4ヵ月以上入院すると多数回該当という制度により、月額4万4,400円に減額されます。

この金額を払うお金がない、または払うとかなり痛手になるという人は、医療保険が必要になります。あくまで机上の計算ですが、30日入院したとしても、1ヵ月9万円は1日あたり3,000円ですから、入院日額5,000円の保障を付けておけば、食費(1食460円)などを考えても5,000円でギリギリ足ります。日額1万円にしておくと、雑費などもまかなえるようになりそうです。万一のことも考えて先進医療特約を追加しておくとより安心。先進医療は受ける可能性はとても低いですが、月額100円程度の負担で健康保険の効かない先進医療の治療費をカバーできます。

気をつけたい就業不能のリスク。特に自営業者などはしっかり準備を

病気や怪我で仕事を休むことになったとき、心配なのは、自宅療養(通院治療)が長引いてしまうケースです。医療保険は、特約を付けない限り入院中の治療費にしか対応できないため、働けない間の収入を全般的にカバーしなくてはいけません。有給休暇や傷病手当金が使える会社員ならまだしも、自営業者は自助努力で補う必要があります。

シンプルに貯蓄を取り崩すか、それが厳しい場合は所得補償保険を利用するのが有効です。もともと自営業者などからの加入ニーズが高い保険なので、傷病手当金の代わりとして機能します。精神疾患系は補償対象外など、若干の制限はありますが、貯蓄が十分でない間は活用できる保険です。

老後の資金準備は個人年金保険のほか、ほかの金融商品にも目を向けて

老後の生活資金を確保しなければいけないのは、独身でも既婚でも同じです。若いうちから計画的に貯蓄をしていきましょう。家族を養っていて、生活費がかさむご家庭よりは貯めやすく、一人分の生活資金でいいので気も楽だと思います。

とはいえ、自営業者の人や、退職金が期待できない会社員など、なにかと不安を抱えている人は、個人年金保険をはじめとした保険・金融商品も検討しておくべきだと思います。特に、健康寿命を失ってからの生活費は、介護費用が発生する可能性も高くなります。介護が発生すると、自分ではできないことが増えて生活費の節約なども難しくなりますので、万が一の介護費用を確保するために、民間の介護保険の加入を検討されるとよいでしょう。

満期を待たず解約すると元本割れを起こす、突然の入り用に対応できない、固定金利タイプはインフレに対応できないなど、保険特有のデメリットもあるため、できれば貯蓄やそのほかの金融商品と併用して準備するのが理想です。

保険未加入の場合は、しっかりと貯蓄を

独身で子どもがいない人は、保険の必要性があまり高くありません。ですので、必要ないと考えるなら保険に入らないでもいいでしょう。とはいえ、保険に入らないなら、その代わり、いざというときのための貯蓄はしておきたいものです。

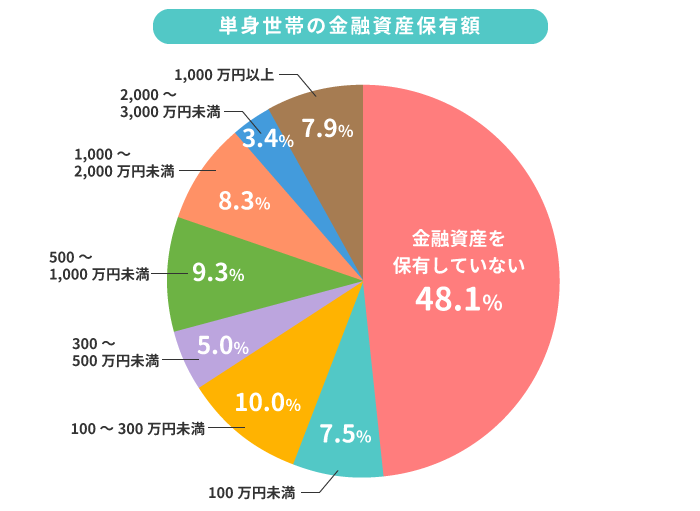

金融広報中央委員会の調査による、単身世帯の金融資産保有額は、平均で822万円、中央値で20万円(金融資産を保有しない人を除いて計算すると600万円)となっています。

もし今現在の貯蓄額が心許ない場合、もしもの事態に対応するには、やはり保険があったほうが安心、ということになるかもしれません。

まとめ:契約した時点から必要な保障額が手に入るのが保険のメリット

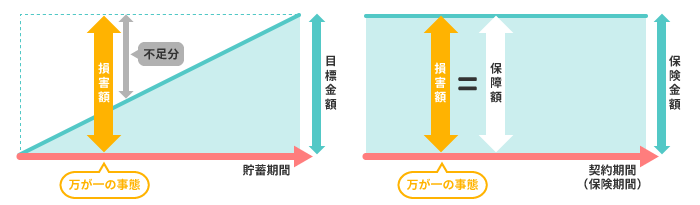

よく「貯蓄は三角、保険は四角」と表現されることがあります。万一の事態に備えて、ある程度のお金を用意しておこうとしても、貯蓄の場合は目標金額まで貯めるのに時間がかかってしまいます。貯蓄をしている過程で万一の事態が発生した場合、不足分ができてしまう可能性も。それに対して、保険は保障期間内であればいつでも決まった保険金額が手に入るため、契約した時点から万一の事態に備えられます。これが貯蓄に対する保険のメリットです。

とはいえ、これまで説明したように、そこまで手厚い保障を付ける必要はありません。