アカウント型保険、正式名称『利率変動型積立終身保険』とは、生命保険本来の保障機能と、積み立ての貯蓄機能がセットになった生命保険のことです。自由型設計保険とも呼ばれ、従来の主力だった定期付終身保険に代わって2000年頃から販売されるようになりました。

大手生命保険会社が力を入れて販売しているものの、やや複雑で理解しにくい仕組みになっていることから、マネー誌などでは契約時の注意点が紹介されていることもあります。

アカウント型保険の仕組み

アカウント型保険のどんな点がわかりにくいのか、その仕組みをひもといてみましょう。

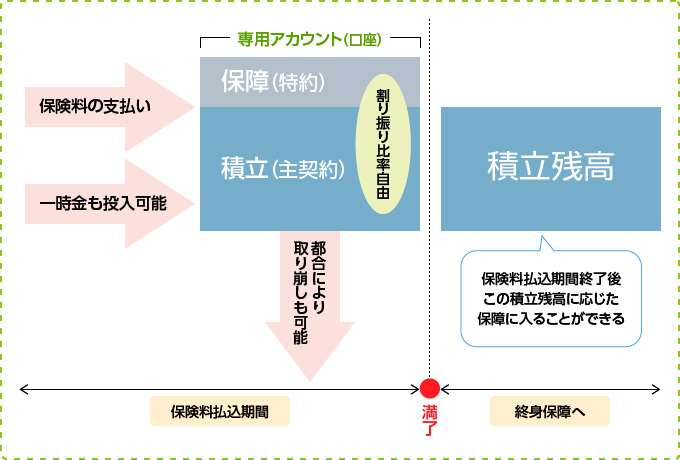

まず、主契約となるのは貯蓄部分。つまり積み立てになり、保障部分は特約として付帯します。専用のアカウント(=口座)に毎月保険料を積み立てると、その資金の一部が特約保険料に充てられます。積み立てと保障の比率は自由に設計することができ、たとえば毎月の積立保険料が2万円だとしたら、1万5000円は積み立て、5000円は保障などというプランも可能です。

そうして貯めた積立金は、払込が満了すると終身の生命保障に変わるという仕組み。したがって、払込満了時の残高が少ないと十分な保障を得られない可能性があるということです。

定期付終身保険との決定的な違い

定期付終身保険は、終身部分の保障を契約時に決めたうえで貯蓄していくタイプでしたが、アカウント型では、これが個人のケースや積み立ての利率によって変動するということです。また、積立金は一定の範囲内で自由に引き出すことも可能。保障と積み立てのバランスをライフステージによって変更でき、まさに自由な保険設計がしたい人に向いている商品です。

アカウント型保険のメリット・デメリット

このように、積立額の自由な設計や引出しができるほか、まとまった金額を一時金として積み立てることもでき、保険専用の財布のような使い方ができるのがアカウント型保険のメリットです。

ただし、デメリットもあります。一部で「仕組みが複雑」といわれる所以でもありますが、払込満了時の積立金が契約時に予測できない点です。積み立ては「利率変動型」ですので、計画通り貯まらない可能性もあり、また取り崩しも容易なことから、ライフプランに狂いが生じやすいと言われています。

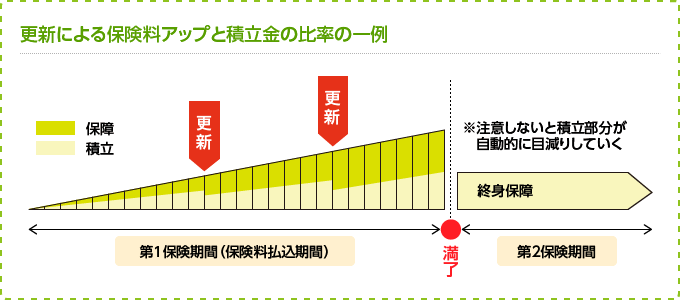

また、保険料払込期間中に支払う特約保障はすべて掛け捨ての定期保障(10~15年)なため、見直しごとに保険料の更新があります。値上がりした保険料は、そのままだと自動的に積立部分から引き落とされる仕組みで、これを理解していないと知らず知らずの間に積立分が減っていくことになります。

自由な設計であるがゆえに、契約者自身がしっかり理解していないと、本来のメリットがデメリットに転じてしまう危険性があるということです(もっともこれはアカウント型保険に限ったことではありませんが)。後で後悔することのないよう、気になる点は担当の営業パーソンにきちんと確認しましょう。

解約返戻金について

繰り返しになりますが、アカウント型保険は貯蓄(積立)と保障が合わさった商品です。支払い期間中、特約として付帯する保障部分の保険料は掛け捨てですから、解約時に戻ってくることはありません。戻ってくるのはアカウントに残った貯蓄分のみ。月1万円のうち5000円を積み立て、20年で解約した場合、

5000円×12ヵ月×20年=120万円

がおおよその解約返戻金です。ということは、契約中に保障部分に充てる比重が多いと、いざ解約した際にほとんど受け取れないということも……。とても大切な点ですので、誤解しないよう注意してください。