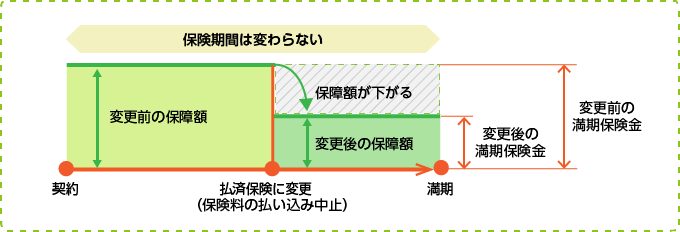

払済保険とは、保険料の払込期間が終わっていないのに支払いをストップし、以後の保険料を支払わないかわりに、保障額(保険金額)を下げた保険に変更したものを言います。

払済保険という保険があるわけではなくて、そのような取り扱いをした保険を指し、もとと同じ保険か養老保険であるのが一般的です。

加入中の保険を払済保険にすることには、保険を解約せず保障は一部継続しながら保険料をそれ以上支払わずに済むというメリットがあります。

払済保険のしくみ

払済保険にしたい場合は、保険会社に申し出れば対応してもらえます。

変更になった段階で以後の保険料は不要となり、保障額(保険金額)は下がります。保険期間は変わらず、保障はもともとの予定した時期まで継続します。

保険の種類はそのままの場合もありますし、養老保険に変更になることもあります。つまり、期限(満期)がくれば満期金を受け取れるタイプということです。

払済保険に変更できるのは主契約だけで、特約はすべて消滅します(リビングニーズ特約など一部の特約は継続できることもあります)。

払済保険にする目的は?

払済保険は、保険料の支払いをストップできることがおもなメリットです。

多くは

- 保険料の支払いが苦しい

- その保険の必要性をあまり感じなくなった

といった場合に選択されます。保障や満期金などは縮小されますが保険自体は継続するため、単純に解約するより有利だからです。

例を挙げて説明しましょう。

満期金200万円の養老保険に入っている人がいたとします。保険料は月額1万円で、払込み期間はあと5年残っています。今、解約すると受け取れる解約返戻金が120万だとわかりました。

この保険を払済保険に変更すると、保障額は180万円になってしまいますが、保険料は支払わなくてよく、満期金も180万円になります。

まとめると次のとおりです。

| 今後、支払う額 | 受け取れる満期金 または解約返戻金 | 保障の有無 | 収支 | |

|---|---|---|---|---|

| このまま契約を継続 | 60万円 | 200万円 | 継続 | 140万円 |

| 今、解約する | 0円 | 150万円 | なくなる | 150万円 |

| 払済保険に変更 | 0円 | 180万円 | 継続 | 180万円 |

この例では、払済保険への保険がもっとも有利と言えます。

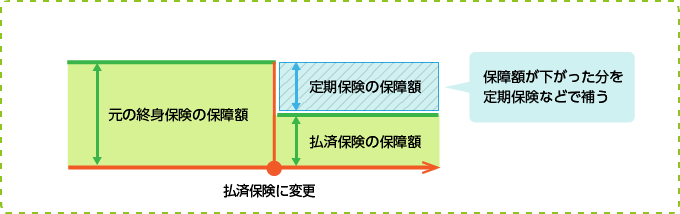

また、保険の見直しの手法として利用される場合もあります。

高額な保障額の終身保険に入っていると、保険料も高くなりますが、この終身保険を払い済み保険に変更します。保障額が下がりますが、下がったぶんと同じだけの保障を定期保険や収入保障保険で補えば、その期間は保障額を維持することができ、かつ、その定期保険・収入保障保険の保険料のほうが(終身保険を継続した場合より)安いため、支払いの負担は軽くなるのです。

終身保険自体も継続していますから、死亡整理金などで必要な生涯の死亡保障はなくなっていませんし、解約すれば返戻金も受け取れます。

この例では、払済保険への保険がもっとも有利と言えます。

また、保険の見直しの手法として利用される場合もあります。

高額な保障額の終身保険に入っていると、保険料も高くなりますが、この終身保険を払い済み保険に変更します。保障額が下がりますが、下がったぶんと同じだけの保障を定期保険や収入保障保険で補えば、その期間は保障額を維持することができ、かつ、その定期保険・収入保障保険の保険料のほうが(終身保険を継続した場合より)安いため、支払いの負担は軽くなるのです。

終身保険自体も継続していますから、死亡整理金などで必要な生涯の死亡保障はなくなっていませんし、解約すれば返戻金も受け取れます。

注意点として、払済保険は、もともとの保険契約の内容(保険金額等)と、現在までの払込み額、そして保険会社の規定などから、払済保険にした場合の保障額などが決まります。つねに有利とは限らないので、保険会社に問い合わせて試算してもらうことが必要です。

また、加入後の年数が浅い場合は払込み額が十分ではなく、払済保険に変更することができない場合もあります。