保険を解約したとき、それが貯蓄型の保険だったなら、それまでに支払った保険料の一部が戻ってきます。これが解約返戻金です。

保険料の支払いが滞ったなどの理由で契約が失効してしまった場合も、解約返戻金がある保険であれば返戻金を受け取れます。このときのお金を特に失効返戻金と呼ぶこともあります。

解約返戻金がある保険とない保険

まず、解約返戻金は、すべての保険に存在するものではありません。解約しても返戻金のない保険もあり、これを無解約返戻金型の保険といいます。一般的には「掛け捨て」と呼ばれるタイプです。なぜ返戻金がないかというと、支払った保険料はすべて保障のための代金として使われるからです。

具体的には、もしものときのために保険金を用意できるよう、保険会社が準備しておくお金=責任準備金や、保険会社の経費になったということです。

「保険金を受け取っていなかったら、責任準備金は返してもらえるんじゃないの?」と思うかもしれませんが、それは違います。保険は、相互扶助の考え方にもとづき、加入者全員の保険料から、ごく一部の保険金を受け取る誰かのために責任準備金を積み立てています。支払った保険料は、自分だけのものではないということですね。

一般に、定期保険や収入保障保険、医療保険などは、保障を得るためだけの保険ですので、無解約返戻金型です(商品によっては、ごくわずかに返戻金が発生するタイプのものもありますが、非常に少額です)。そのぶん、支払う保険料は安めになっています。

対して、終身保険や養老保険、学資保険などは、解約返戻金がある保険です。これらの保険は、支払った保険料の一部を積み立てておく貯蓄性がありますから、この積立部分が、解約時に戻ってきます。

貯蓄性のある保険は、保障部分に加えて貯蓄部分の保険料も必要になるため、保険料は高額になります。そこで、最近は、払込期間中の解約返戻金額を抑えることで保険料を安くした低解約返戻金型と呼ばれる保険が多くなっています。

解約返戻金はどれくらい戻ってくる?

解約返戻金がある保険の場合、解約するとお金が受け取れますが、それまでに支払った保険料の全額が戻ってくるわけではありません。

貯蓄性のある保険であっても、述べたように、支払った保険料はすべてが貯蓄になるのではなく、責任準備金や保険会社の経費など、保障部分にも一部が回されるためです。

- 支払った保険料=保障部分+貯蓄部分

という形になり、このうち貯蓄部分だけが解約返戻金になります。

この保障部分と貯蓄部分の割合は、保険商品によって違いますし、払込年数によっても変わっていきます。また、貯蓄部分は保険会社がただ預かっているのではなく運用されているため、年数が経過することで少しずつ増えていきます。

契約時に、保険会社からは、契約後の加入年数に応じた解約返戻金額が提示されるはずですし、すでに加入している人は、いつでも保険会社に問い合わせれば「現在の解約返戻金額」を教えてもらえます。

一般に、保険料払込期間中は、解約返戻金額はそれまでに支払った保険料の総額を下回ります。つまり元本割れです。このことから、貯蓄型の保険はできるだけ途中解約を避けるべきだと言えます。

払込期間満了後に、解約返戻金額は払込保険料の総額を超え、以後は年数が経過するごとに上がっていきます。ここまで待って、はじめて貯蓄型の保険に入る意味があります。

以後はいつ解約しても得をしますので、適当な時期に解約して老後資金にするといった使いみちがあります。

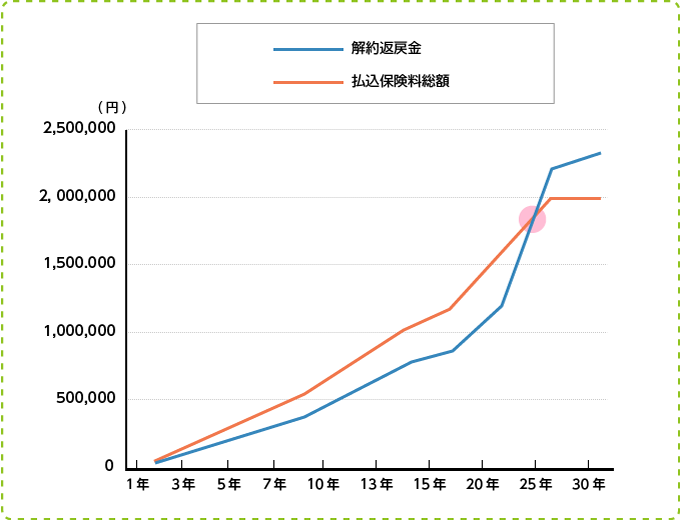

ある保険会社で、解約返戻金推移の例が公開されていましたので紹介しましょう。

| 払込年数 | 延長保険 | 延長保険 | 払済保険 |

|---|---|---|---|

| 1年 | 79,668円 | 52,800円 | 66.20% |

| 3年 | 239,004円 | 160,800円 | 67.20% |

| 5年 | 398,340円 | 271,200円 | 68.00% |

| 7年 | 557,676円 | 384,600円 | 68.90% |

| 10年 | 796,680円 | 560,400円 | 70.30% |

| 13年 | 1,035,684円 | 742,200円 | 71.60% |

| 15年 | 1,195,020円 | 867,000円 | 72.50% |

| 20年 | 1,593,360円 | 1,192,200円 | 74.80% |

| 25年 | 1,991,700円 | 2,198,100円 | 110.30% |

| 30年 | 1,991,700円 | 2,310,900円 | 116.00% |

この終身保険は低解約返戻金型で、払込期間中の解約返戻金額は、払済後の返戻金額のおよそ7割以下になっています。低解約返戻金型は、返戻金のある保険としては保険料が安くて入りやすいのですが、途中で解約した場合に損をする割合も高いということになります。

グラフで見るとわかりやすいでしょう。払込が満了する25年目になってはじめて、解約返戻金額額が払込保険料の総額を超えます。

失効返戻金について

保険が失効したときに、受け取る返戻金が失効返戻金です。

もちろん、もともと返戻金のない無解約返戻金型の保険には失効返戻金もありません。

失効返戻金は、呼び名が違うだけで解約返戻金と同じものです。ですが、保険が失効するのは、ほとんどの場合、保険料の支払いが滞った場合です。

保険料が支払われなくても、即座に失効するわけではなく、払込猶予期間があります。その後、返戻金のある保険の場合は、現在の返戻金の範囲で保険料を立て替える処理が行われます。それでも支払われず、返戻金がもう立て替えできるほどの残額もなくなったとき、はじめて失効する形になります。

このとき、保険料の立て替えとして使われたぶんは戻ってきません。しかもこの立て替え、正確には、返戻金の上限内の金額を、保険会社が貸し付けているという扱いになる(返戻金そのものを使っているわけではない)ため、金利が発生します。

つまり、失効時に受け取れる失効返戻金は、解約返戻金から保険料を立て替えてもらった額+その金利が差し引かれて、その残額になるため、非常に少額(1回の保険料に満たないぶん)になります。

解約返戻金にかかる税金

解約返戻金はまとまった金額になると、税金がかかる可能性があります。解約返戻金は一時所得として所得税の対象です。

ただし、その保険に今までに支払った保険料は経費として差し引くことができ、それとは別に50万円の基礎控除があります。それらを引いた上で、さらに1/2をかけた額だけが課税額になります。

ということは、途中解約で元本割れした場合は課税されないということです。

返戻金額が200万円で、支払った保険料総額が130万円だったとすると、

200万円-130万円-50万円=20万円×1/2=10万円

となり、10万円が課税額になります。具体的な税額は、他の所得と合算したうえで、所得税の税率により計算されます。

ただし、もしも、保険料を支払っている人と、解約返戻金を受け取る人が異なっている場合は、所得税ではなく贈与税の対象になります(妻が契約している保険で、保険料は夫が支払っていた場合など)。贈与税には110万円の基礎控除がありますので、上の例で考えますと、

200万円-130万円-110万円=0以下

となり、課税されません。

なお、加入後5年以内に解約した保険の解約返戻金は、金融類似商品とみなされ、20%の源泉分離課税(他の所得と合算されずに20%が税額になる)の対象になることがあります。