保険会社は、契約者から預かった保険料を「一般勘定」「特別勘定」と呼ばれる別々の財布に分けて管理し、それぞれ資産運用を行っています。どの保険料がどちらの勘定に入るかは、保険商品のタイプにより異なります。

一般勘定で管理されるお金

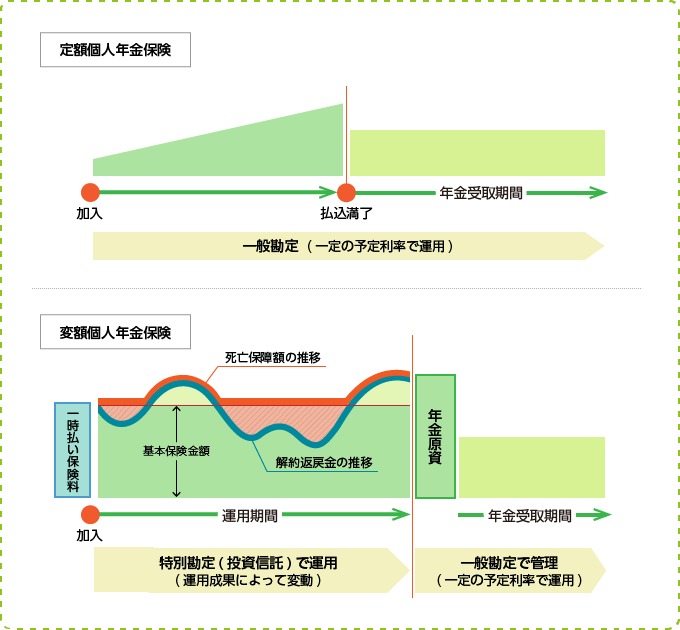

「予定利率」を保障した保険、つまり、あらかじめ契約者と約束した利率を守らなければいけない定額型の保険は、一般勘定で管理されます。死亡保険や養老保険など貯蓄型の保険が当てはまりますね。これらに加入した人の保険料はすべて一括・合同で運用されています。

もし運用に失敗しても、その負債は保険会社が負うことになっているため、契約者に影響はありません。したがって、保険会社は経営にダメージを与えないよう慎重に運用します。

特別勘定

一方、保険料の運用結果次第で契約者への給付額が増減する実績変動タイプの場合は、一緒くたに管理するわけにはいかないため、「特別勘定」として区別されます。変額年金・変額終身保険と呼ばれる保険がこのタイプです。

特別勘定はもともとハイリスク・ハイリターンを追求する目的で設置されているので、一般勘定よりも積極的に運用されます。利益が出れば直接契約者に還元されますが、マイナスになると死亡保険金や解約返戻金が減ってしまう仕組みです。

一般勘定と特別勘定の違い(個人年金保険での一般的なイメージ)

特別勘定は投資信託で運用され、国内外の債券・株式から複数選べる設計になっているのが一般的です。

運用開始後でも、マーケットの動向に応じて投資先を乗り換える「スイッチング」も可能で、運用対象やスタイル(安定重視か利回り重視か)などを自分の投資方針にしたがって柔軟に変更することができます。ただ、繰り返しになりますが、特別勘定の運用に伴う価格変動リスク、為替リスク、信用リスク、金利変動リスクは契約者本人が負うことになります。

まとめ

| 一般勘定 | 特別勘定 | |

|---|---|---|

| 保険料の区分け | 死亡保険、養老保険、定額年金保険等の貯蓄型の保険料 | 変額年金、変額終身年金等の実績変動型の保険料 |

| 運用姿勢 | 安定的(ローリスク・ローリターン) | 積極的(ハイリスク・ハイリターン) |

| 運用方法 | 主に国債 | 投資信託 |

| 運用責任の帰属 | 保険会社 | 契約者 |

目的に応じて適切に保険選びができれば、どちらに良い・悪いはありません。

ただし、特別勘定で運用される保険は、上記のとおりマイナスになる恐れもあるため、仕組みをきちんと理解したうえで契約しましょう。