保険商品の詳細説明や約款を読んでいると、「契約者」「被保険者」「保険金受取人」という言葉が必ず出てきます。漢字の意味からなんとなくは分かるものの、保険で定義している正確な意味を把握している人は少ないのではないでしょうか。

知ってしまえば特に難しいことはないので、具体例を交えて解説していきましょう。定義としては以下になります。

| 契約者 | 保険会社と契約を結び、保険料を支払う人 |

|---|---|

| 被保険者 | 保険の保障対象となる人 |

| 保険金受取人 | 保険金を受取る人 |

たとえば医療保険に加入したとして、次のような契約を結んだとします。

- 契約者:父

- 被保険者:母

- 保険金受取人:子ども

契約者である父には、保険契約におけるさまざまな義務と権利が生じます。義務の代表例は保険料の支払い。他には、転居した際に保険会社にその旨を知らせる通知義務などです。

義務を負う代わりに得る権利は、保険金の減額、支払方法、保険期間の変更、代理人請求者の指定など、契約の根幹にかかわる部分を取り決めることができます。

被保険者である母は、保険の保障対象となる人ですから、母が入院したり手術を受けたりすると保険会社は契約に従って保険金を支払います。ただし、このケースでの保険金受取人は子どもなので、入院給付金や手術給付金を受け取るのは子どもになります(※契約形態のあり方を説明するために上記のような形にしましたが、医療保険では「被保険者=保険金受取人」であるよう定められているのが一般的です)。

こうした規定は商品の特性により異なります。子どもが対象の保険なら、被保険者は子ども、保険金受取人は保護者になりますし、生命保険では、被保険者が夫、保険金受取人が妻であるケースが多いでしょう。

契約形態で変わる税金の種類

保険会社から支払われる保険金は、受け取る保険金の種類や契約形態によっては課税対象になるので注意しましょう。医療保険の入院給付金や手術給付金は非課税ですが、死亡保険金や満期保険金、個人年金保険金は、所得税・住民税、贈与税、相続税がかかることがあります。

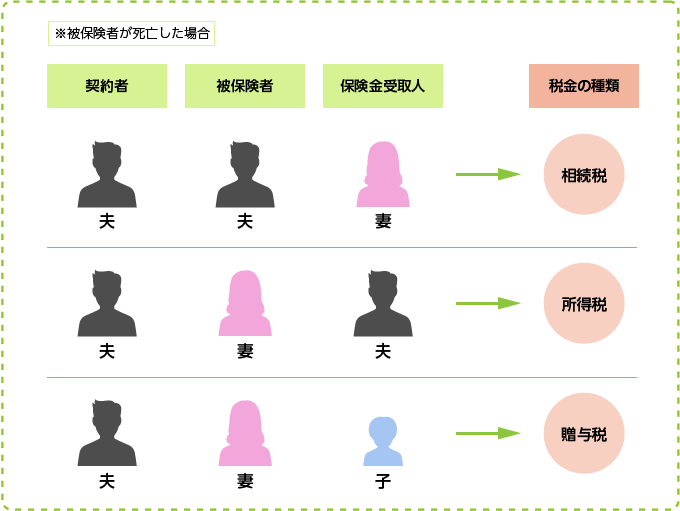

代表として死亡保険のケースを見てみましょう。

相続税

前項でよくあるケースとして紹介した、契約者・被保険者が夫で、死亡保険金の受取人が妻の場合は相続税の課税対象になります。

ただし、各種控除が適用されるので相当の額でない限り相続税はかかりません。

所得税

契約者と保険金受取人が同一の場合、保険金は一時所得(働いて得たお金ではない)として所得税の課税対象になります。

贈与税

3者ともバラバラの場合、保険金受取人は契約者から保険金を受け取ったと見なされて贈与税の課税対象になります。

税法上の決まりは難しいものですが、知っておかないと余計な税金を支払う恐れがあるので覚えておいた方がいいでしょう。よく理解せずに契約してしまった人は、もう一度契約形態を見直し、必要であれば変更の手続きを行ってください。