責任準備金とは、保険会社が将来支払う保険金や給付金のために積み立てている準備金のことをいいます。

「保険料を集めたはいいけど支払うお金が足りない」なんてことがないように、国は保険業法によって責任準備金を積み立てることを義務付けています。

保険料の構成

生命保険の保険料は、「付加保険料」と「純保険料」という2つの保険料で構成されています。付加保険料とは、「付け加える」とあるように、保険会社の運営にかかるコスト(予定維持費、予定契約費、予定集金費)が保険料に乗せられた部分をいいます。

対して純保険料は、将来支払う保険金の財源となる部分になり、性別・年齢別の死亡者数を表す「予定死亡率」と、資産運用で見込める利率を表す「予定利率」をもとに計算されています。付加保険料は経費として差し引かれるわけですから、今回の主題の責任準備金は純保険料の部分を指します。したがって、責任準備金は払い込んだ保険料の合計よりも少なくなるのが一般的です。

責任準備金の積み立て方法

責任準備金の積立方式はさまざまありますが、代表的なものに「平準純保険料式」と「チルメル式」の2種類があります。

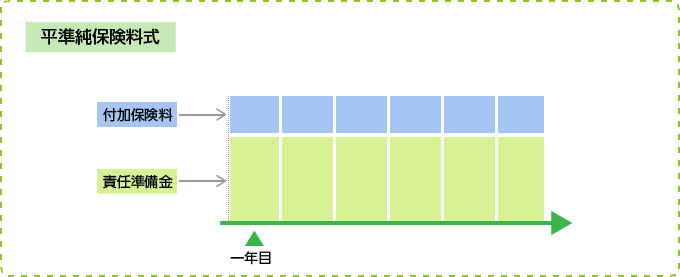

■平準純保険料式

保険事業にかかるコストを毎年一定の付加保険料でやりくりできると想定し、残りの保険料を責任準備金とする方式。積立方式の水準を求めて平成8年4月に施行された「標準責任準備金制度」はこの方式で積み立てることとされています。

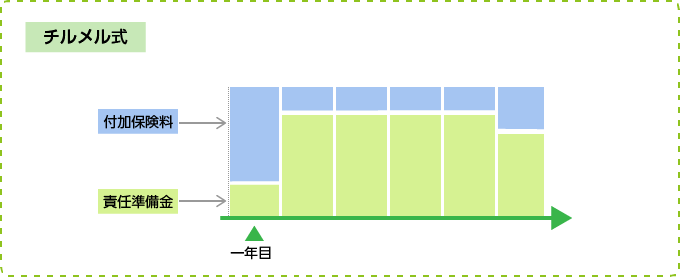

■チルメル式

契約初年度は多くのコストがかかるため、初年度のみ付加保険料を多めに確保し、2年目以降から責任準備金の割合を増やしていく方式。したがってあるタイミングで平準純保険料式と同様の積立額に追いつきます。追いつくまでの期間が5年の場合を5年チルメル式、10年の場合を10年チルメル式といいます。生命保険会社が基準としているのは前述の平準純保険料式ですが、経営が苦しい会社はチルメル式を採用するといわれています。

責任準備金の積み立てイメージ

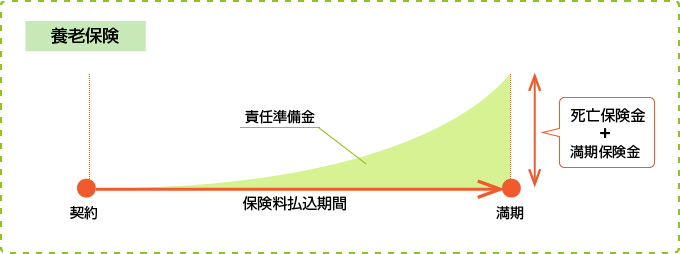

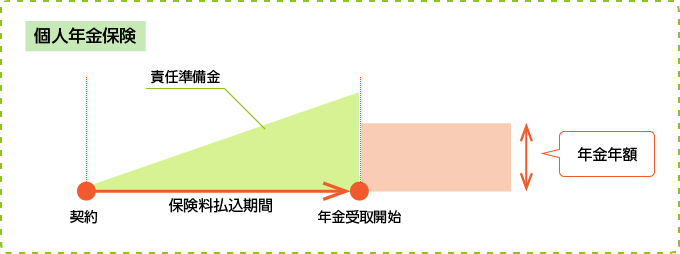

養老保険や年金保険のように、保険金の支払いが必ず発生する商品は、自ずと責任準備金の額が多く貯まっていきます。

反対に、定期保険のように、契約期間中に保険金の支払いが発生するかどうか分からない商品は、責任準備金は低めに設定され、満期時にはゼロになります。

保険の種類により責任準備金の積立方も異なるということです。

保険会社が破綻してしまったら

責任準備金を含む経営全体が立ちいかず、生命保険会社が破綻しまったらどうなるのでしょうか?

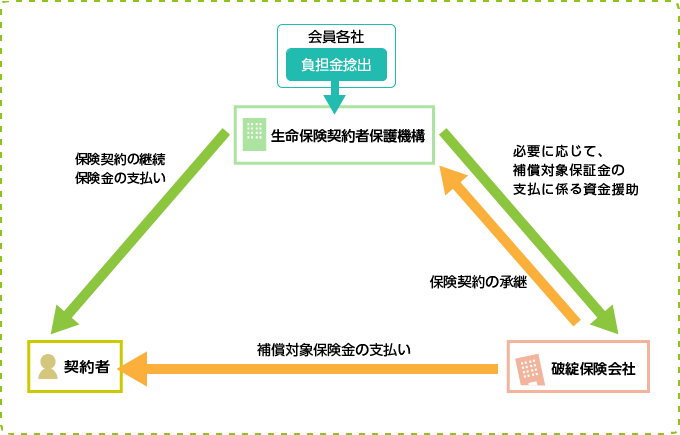

この場合、「生命保険契約者保護機構(以下、保険機構)」という組織がセーフティネットになり契約者を保護する仕組みになっています。具体的には、破綻した保険契約を引き継いでくれる救済会社への資金援助、救済会社が現れなかった場合は、契約を引き継げる小会社を設立し、その経営管理、保険金の支払いなどを行い、ケースによっては保険機構自らが救済会社の役割を担うこともあります。

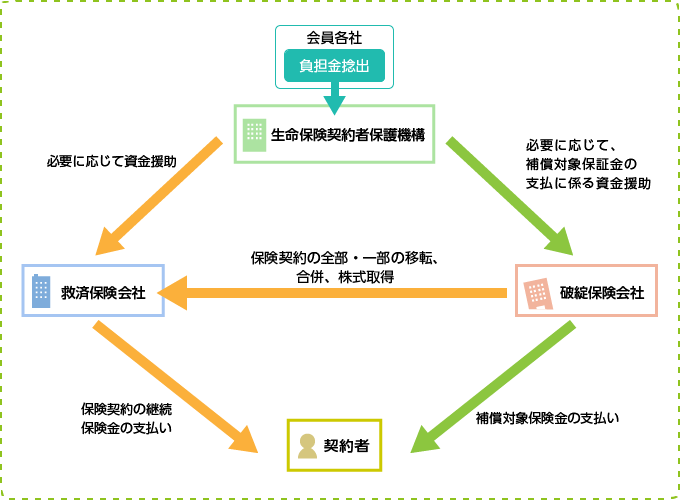

■「救済保険会社」が保険契約を引受けるイメージ

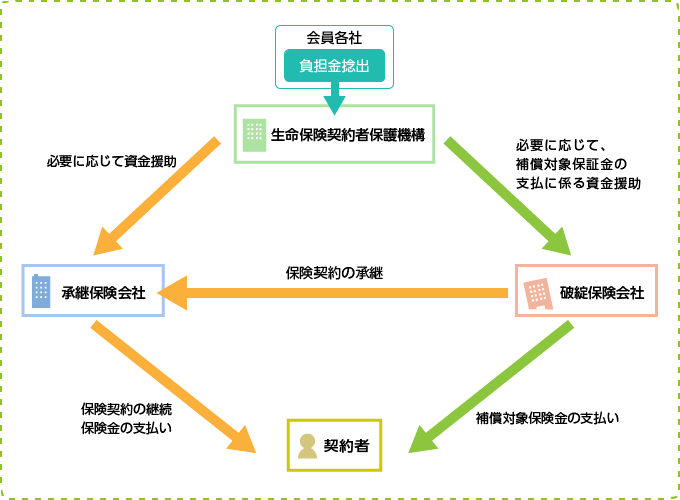

■「承継保険会社」が保険契約の承継するイメージ

■「保護機構」自らによる保険契約の引受けするイメージ

このように、契約者が著しい不利益を被らないよう援助してくれる頼もしい機関ではありますが、保護機構によって補償されるのは破綻時点の責任準備金の90%までであり、保険金や年金は減額になる恐れがあります。

なお、生命保険保護機構に頼るほか、裁判所に申請して経営再建を図る方法もあります。「更生特例法」といいますが、完全破綻する前に手続きを取ることで債務の悪化を防ぐことが可能です。財務状況によっては責任準備金をカットせずに済み、事実、2001年3月に経営破綻した東京生命は100%の責任準備金を維持できました。2000年以降は更生特例法で再起を図るケースが主流になっています。

まとめ

保険会社もビジネスですから、いつ経営破綻するか分かりません。各社の健全性を見抜くのは容易ではありませんが、知人のFPや保険代理店に相談する、ソルベンシー・マージン比率をチェックするなどして地道に調べてみましょう。