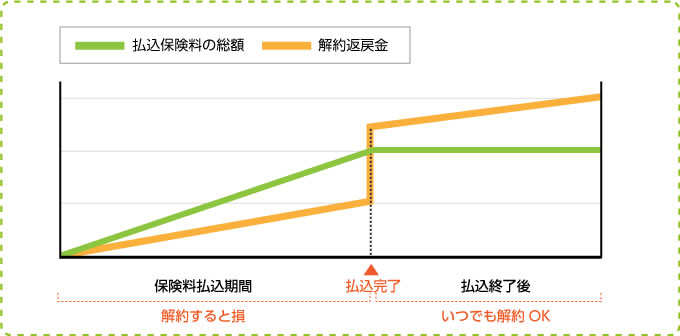

低解約返戻金型保険とは、保険料払込期間中の解約返戻金を低く抑える代わりに、保険料を割安にした保険のことです。

解約返戻金は、解約したときに保険会社から戻ってくるお金のことですね。払込終了前に解約すると経過年数に応じた返戻金が受け取れますが、低解約返戻金型の商品は、その額が元本の7割程度に減額されてしまいます。この、払い込んだ保険料に対して戻ってくる返戻金の割合を『返戻率』と呼びます。

解約返戻金の返戻率は契約時に決められていて、契約の経過年齢に応じて変化していきます。参考に某社死亡保険の例を見てみましょう。

【契約例】

30歳 男性 死亡保険金額:1,000万円 / 保険期間:終身(60歳払込満了)

<低解約返戻金型>月額保険料:1万9,490円

<通常タイプ>月額保険料:2万2,750円

| 低解約返戻金型 | 通常タイプ | ||||||

|---|---|---|---|---|---|---|---|

| 既払込保険料累計 | 解約返戻金 | 解約返戻率 | 既払込保険料累計 | 解約返戻金 | 解約返戻率 | ||

| 40歳時 | 233万8,800円 | 163万9,000円 | 70.0% | 273万円 | 234万1,000円 | 85.7% | |

| 50歳時 | 467万7,600円 | 347万5,000円 | 74.2% | 546万円 | 496万4,000円 | 90.9% | |

| 60歳時 | 満了直前 | 701万6,400円 | 554万円 | 78.9% | 819万円 | 791万4,000円 | 96.6% |

| 満了直後 | 792万円 | 112.8% | 791万9,750円 | 96.7% | |||

| 70歳時 | 701万6,400円 | 858万8,000円 | 122.3% | 819万円 | 858万8,000円 | 104.8% | |

中途解約すると大損してしまうものの、それさえなければ低コストで契約できるうえ、満了後の解約返戻金がたくさん戻ってくることがわかりますね。割安な保険料で保障を得ながら、貯蓄も兼ね備えることが可能ということです。

低解約返戻金型保険の活用例

満了後の高返戻率に着目し、低解約返戻金型保険を貯蓄に有効利用する人もいます。老後のお金や教育費の資金として活用する例が多く、たとえば教育費なら、払込期間を15年(中学卒業時)に設定し、16年後(高校入学時)に解約すればいいわけです。その際、余裕があればそのまま解約せずに据え置くことでさらに利率が上がっていきます。

教育費の確保に特化した商品としては学資保険がありますが、解約返戻金型保険は子どもの有無(妊娠含む)にかかわらず加入できるので、夫婦のライフプランに応じて自由なタイミングで貯蓄することができます。

さらに、親の死亡など万一のことが起こった際には、死亡保険本来の保障が活きてまとまったお金を受け取れます。これは学資保険のオプションで付いている育英資金の代わりとして十分に機能するものです。

学資保険を医療保障と兼ね備えて加入したい人には不向きですが、純粋な貯蓄を目的とするなら十分役立つでしょう。

まとめ

解約返戻金型保険の特徴をメリット・デメリットごとにまとめると以下になります。

【メリット】

- 返戻率が高く貯蓄に利用しやすい

- 満了後、据え置くことでさらに返戻率が上がる

- 払込期間を自由に設計できる(教育費や老後の資金に利用しやすい)

【デメリット】

- 中途解約すると元本割れする

- 返戻率は高いが利回りは固定である

最大のデメリットはやはり解約時の元本割れ。保険ですからお金の流動性は弱く、急な資金調達には不向きです。中途解約は絶対にしないよう、払込期間と保険料の設計で無理のないようにしましょう。

また、利回りが固定であるデメリットは、市場の金利が上昇したときの恩恵が受けられない点で定期預金等に劣ります。こうしたインフレリスクは学資保険にも付きまとうことですが、保険会社の投資成績で配当を受け取れる『配当付き保険』を選ぶことで回避することはできます。