特定疾病保障保険とは、長らく日本人の死因ワースト3を占めてきた三大成人病・「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」になったときの医療費に備える保険です。3つの病気をセットにしていることから「三大疾病保障保険」と呼ばれることもあります。

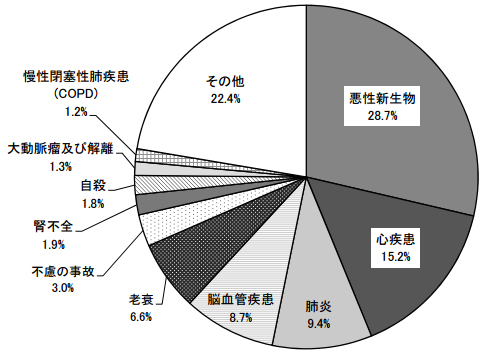

平成23年からは肺炎が3位、脳卒中が4位と順位が入れ替わったものの、その差はほとんどなく、特に注意すべき病気であることは変わりありません。

【参考】死因別死亡数の割合

被保険者(保障対象になる人)が三大疾病にかかり、「所定の状態」を満たすか、死亡・高度障害状態になることで保険金を受け取れる仕組みですが、病気の怖さばかりに目がいくせいか、三大疾病時の「所定の状態」をよく理解していないケースを耳にします。

特定疾病保障保険とはどんな保険なのか、その特徴や注意事項を解説します。

保険金を受け取れるとき

死亡または高度障害状態

前述したように、被保険者が死亡または高度障害状態になったとき、契約に応じた保険金を受け取れます。高度障害状態とは、「両目の視力を失う」「言語またはそしゃくの機能を失う」「両手の機能を失う」など非常に深刻な状態を指し、こうした状態になると以後の保険料は免除されるのが一般的です。

【参考】高度障害保険金の受取対象となる高度障害状態

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

※出典:生命文化センター

三大疾病を発症した「所定の状態」

死亡保険を兼ねていますが、この保険のメインは、がん(悪性新生物)・急性心筋梗塞・脳卒中にかかったときの保障です。三大成人病にかかると入院が長期化したり、再入院を繰り返したりする恐れもあるため、この治療費を保険金でカバーしたい人が入る保険です。

| 傷病名 | 総数 |

|---|---|

| がん(悪性新生物) | 19.9日 |

| 脳血管疾患 | 89.5日 |

| 心疾患(高血圧性のものを除く) | 29.4日 |

ところが、この保険はただ三大疾病にかかるだけでは給付されません。各社はそれぞれ「所定の状態」を設けており、その基準を満たした場合のみ保険がおりる契約になっています。保険会社により多少文言は異なりますが、概ね以下のように記載してあります。

【がん】

責任開始期以後に初めてがんに罹患したと医師によって診断確定されたとき(ただし上皮内がん、悪性黒色腫以外の皮膚がん、責任開始日から90日以内に診断確定された乳がんを除く)

【急性心筋梗塞】

急性心筋梗塞を発病し、医師の診療を受けた日から60日以上労働の制限を必要とする状態が継続したと医師によって診断されたとき

【脳卒中】

脳血管疾患のうち、くも膜下出血、脳内出血、脳梗塞を発病し、医師の診療を受けた日から60日以上言語障害・運動失調・麻痺などの他覚的な神経学的後遺症が継続したと医師によって診断されたとき

少々、固い言葉で書かれていますが、注意したいのはがん以外の条件です。

虚血性(=局所の貧血)の心疾患は、急性心筋梗塞のみ(狭心症は除く)を対象とし、なおかつ2ヵ月以上ほとんど動けない状態を「所定の状態」としています。また、脳卒中も、くも膜下出血など重篤な病気を対象とし、2ヵ月以上ほぼ動けない状態が続いたときを「所定の状態」と定義しています。

がんの「所定の状態」は、がん保険やがん特約の支払条件に似ていますが、それらとの違いは保障の充実度です。3つの病気がセットになった特定疾病保障保険よりも、がんに特化したがん保険や特約の方が手厚く設計されているため、がんに備えたいならがん専用の保障に入った方がいいでしょう。

意外と見落としている人が多いので、加入を検討している人は十分理解しておきましょう。

終身型、定期型、特約の3種類がある

特定疾病保障保険は、単独で契約するか、他の生命保険に特約として付帯するかのいずれかの方法で加入できます。最近は単独よりも特約で販売されているケースが多いですが、保障の分類としては死亡保険になり、単独で契約してもおかしくありません。

特定疾病保障保険だけで契約する場合、保障が生涯続く終身タイプか、一定期間だけに備える定期タイプかを選ぶことになります。いずれもメリット・デメリットあり、どちらが優れているかは一概にいえません。ライフステージや将来設計などを総合的に考えて選びましょう。

まとめ

以上、特定疾病保障保険の特徴を下表にまとめます。

| 備えるリスク | 三大疾病(がん・急性心筋梗塞・脳卒中)と死亡・高度障害 |

|---|---|

| 保険期間 | 終身、定期(特約) |

| 受け取れる保険金 | ・特定疾病保険金 ・死亡保険金、高度障害保険金 |

| メリット | ・三大疾病に備えられる ・「所定の状態」になると以降の保険料が免除になることがある |

| デメリット | 保険料が割高になる |

| 注意事項 | 三大疾病時の「所定の状態」に認められるのはハードルが高いうえ、保険会社により違いがある |