40歳既婚子供無し男性です。

医療保険を検討していたのですが先日、会社の健康診断で尿酸値の判定に引っかかり保険に入ることができませんでした。なので一般の保険は諦めて、引受基準緩和型を検討しています。

しかし、100万円程度はいざという時のために捻出できる蓄えはあるので、一般の医療保険を検討している時でも、果たして加入する必要性はあるのか?お守り程度に入っておいた方が良いのかと考えてしまいます。

一般の医療保険と、引受基準緩和型医療保険の保険料と保障補償内容を考えた時、引受基準緩和型医療保険はおすすめできるものでしょうか?(40歳 男性)

CFPR、1級ファイナンシャル・プランニング技能士、キャリアコンサルタント暮らしのお金の保健室 代表 古川みほ

引受基準緩和型医療保険とは、告知内容を簡単にして契約の間口を広げた保険です。限定告知型医療保険とも言われます。一般の医療保険に比べて保険料が割高で、40歳男性の場合、一般の医療保険の倍以上になることもあります。さらに、契約日から1年以内は支払削減期間として、給付金が半額になってしまいます。今ある蓄えを「マイ医療保険」として取り分けておき、健康状態に問題がなくなってから一般の医療保険を再度検討しても遅くありません。まずは食生活の改善に取り組みましょう。現在の症状を改善するだけでなく、病気による入院リスクを抑えることにもつながります。

健康な人に比べそうでない人は、入院したり手術を受ける確率が高くなります。保険会社が給付金を支払う機会や金額が多くなるので、健康な人より多くの保険料を集めないと不公平です。そこで、医療保険を契約する際に現在の健康状態や過去の病歴を「告知」してもらい、保険会社が健康に問題アリと判断したら契約を引き受けないとか、特定の病気を対象外にしたり保険料に差をつけて、健康な契約者との公平性を保っているのです。

なお、引受基準緩和型保険の他に、全く告知がいらない「無選択型保険」とよばれる保険商品があります。引受基準緩和型保険よりさらに間口が広い分、保険料が高くなるだけでなく、一般の医療保険より保障が小さい、治療を受けたことのある病気で入院したり手術を受けても保障されない、契約後一定期間内に発病した場合は給付金を受け取れないといった制限があります。保険に入っていないと精神衛生上良くないという人向けの保険だと私は思います。

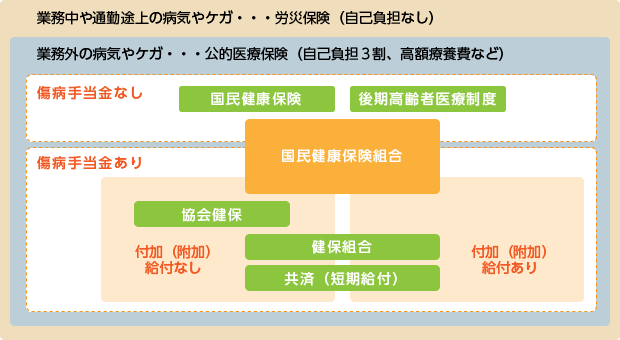

「経済力の有無で考える医療保険の選び方」で解説されているとおり、国民健康保険や健康保険などの公的医療保険には高額療養費制度があります。一部の保険外診療となる治療を除き、支払う医療費には上限が設けられています。

会社員なら、傷病手当金も忘れてはなりません。入院の有無にかかわらず、ケガや病気で休職しお給料がもらえなくても、加入する健康保険より、各種手当等を含むお給料の2/3に当たる傷病手当金を最長1年6カ月受け取れます。

会社が健康保険組合に加入している場合は、組合独自の「付加給付」を受けられる場合もあります。補助金により、結果的に1カ月の自己負担額が0~2万円程度に抑えられたり、傷病手当金を受け取れる期間が過ぎた後も一定期間手当を受け取れるなど、優遇制度てんこ盛りの組合もあります。人事や福利厚生を取り扱っている部署で確認してみてください。

●サラリーマン(パート・アルバイトを含む)の「加入保険別」主な公的医療制度

ところで、自己負担額が高額になる先進医療特約を付けたいとか、病院に空きベッドが無いために支払う個室料金が心配で、現在の保険を解約して新たに医療保険の加入を検討するケースがあります。

先進医療とは、安全性や有効性を確認中の医療、いわば健康保険適用への昇格待ちの医療です。保険が適用されないので費用の全額が自己負担となりますが、全ての先進医療が数百万円するのではなく、1万円未満の治療もあります。先進医療のみが治療の選択肢となるケースはまれで、まずは健康保険が適用される治療を検討します。ですから保険会社が支払う給付金も多くならず、先進医療の特約料は少額なのです。

一般的に、先進医療特約では、かかった実費が支払われます。一度は立て替えておく必要があります。お守りとして契約するのもアリですが、現在の保険を解約すべきかは疑問です。

個室料金についても注意が必要です。1室4人以下など一定の条件を満たす個室を利用する場合、病院は差額ベッド代を請求してもよいことになっています。しかし、治療の必要上個室に入るとか、個室しか空いていないという病院側の理由など、患者や家族が希望しない場合は請求されても支払う必要はありません。とはいえそこは日本人。希望しないので支払わない旨をきちんと伝える自信がなければ、貯蓄や保険で備えてもよいでしょう。

引受基準緩和型医療保険には、割高な保険料や保障の制限などのデメリットがありますが、サラリーマンに比べて社会保険による保障が手薄な自営業者、小さい子どもがいて貯蓄がほとんどない人、既往症などにより再発入院の不安が大きい人など、安心を求める人には有難い保険と言えるでしょう。一方、高額なお守りを購入することで入院時以外の家計にダメージが加わるおそれもあります。入院した時の費用を全て保険でまかなおうと考えるのではなく、貯蓄や公の制度を利用しても生活に困る時期や期間を見極めた上で判断しましょう。

大学で社会学および心理学を学び、旅行業、通信サービス業、投資顧問会社、生損保会社等を経て2000年にFPとして独立、ライフプラン全体の相談や家計相談を中心に、大学、高校、各種教育機関、地方自治体、企業等でのセミナー講師やライフプラン相談員、生活困窮者や生活保護受給者を対象とする生活支援相談員、書籍および雑誌の執筆や寄稿に取り組んでいる。NPO法人FPネットワーク神奈川理事長。

<共著書>

「FPテキスト(6分冊)」(NPO法人FPネットワーク神奈川、共著、編集、監修)

「困る前に貯める!1円から始める資産運用」(日本経済新聞社)ほか

<雑誌・TV等>

地方自治体広報紙、朝日新聞、日本経済新聞、日経ヴェリタス、週刊朝日、テレビ東京ほか

そもそも私の保険に対する基本的な考え方は『保険は購入しない』と言うスタンスです。

引受基準緩和型医療保険への加入メリットは二つ。

そもそも、医療保険は何のために加入するのでしょうか?

引受基準緩和型医療保険への加入メリットは二つ。

健康上の理由で医療保険に未加入だった方から、よく聞かれること。

一般の生命保険や医療保険に加入できるかどうかを引受査定時点で検証できない。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。