48歳男性既婚子供無しです。

医療保険が満期になり今後、医療、死亡、がん、養老保険等を考えています。特に養老に関してどうなのか? おすすめなのかという事とその他どの保険にどのように加入したら良いのか教えて下さい。

(48歳 男性)

CFPR、1級ファイナンシャルプランニング技能士、ファイナンスMBAエフピーブラッサム 代表 工藤 清美

現在の経済状況下では、養老保険はお勧めできるものではありません。

養老保険のような貯蓄型保険では、契約時の予定利率が、契約期間中ずっと適用されます。予定利率というのは、私たちが支払った保険料が、どのくらいの利回りで運用されるかを表したものです。

預金金利や住宅ローン金利などからもわかるように、日本の金利は、過去15年以上、大変低い状態が続いています。このような状況下で、長期的に利率を固定する契約は、明らかに不利といえます。将来、金利が上昇したときに、その恩恵を受けることができなくなるからです。

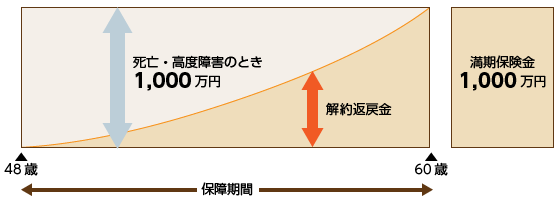

養老保険とは、契約期間中に亡くなった場合には死亡保険金が、無事満期を迎えた場合には満期保険金が支払われるものです。万が一の時の保障と老後の資産形成を同時に行うことができる商品といえます。

【契約例】

無配当養老保険

契約者:男性(48歳)

死亡・高度障害保険金:1,000万円

保険期間・保険料払込期間:60歳

しかし、生存時でも死亡時でも保険金を受け取ることができるというメリットがある反面、死亡時に必ず保険金を受け取る終身死亡保険や満期時に年金を受け取る個人年金保険などよりも保険料は割高です。

48歳男性が保険金1,000万円の養老保険に加入した例(保険料払込期間60歳、60歳満了)をみてみましょう。

なんと、3社すべてにおいて、「支払総額 > 受取総額(保険金)」となり、受け取る金額よりも払い込んだ金額の方が上回ってしまっています。このように、養老保険は保険料が割高なため、利率が低く、保険期間が短い場合は、元本割れしてしまうこともあるのです(保険期間が長い場合は、元本割れしない場合もあります)。

また、保険料が高額だと、お子さまが生まれるなど生活環境に変化があった場合、保険料を負担していくこと自体が難しくなる可能性があります。意図せず解約することになると、それこそ、大きな損失を被ることにもなりかねません。

ライフサイクルによって、生活に必要となるお金の額は大きく変動します。保険に加入する際には、契約時だけでなく、将来もきちんと保険料を支払っていくことができるか、環境が変わっても生活の負担にならないか、といった長期的な視野で検討することが大切です。

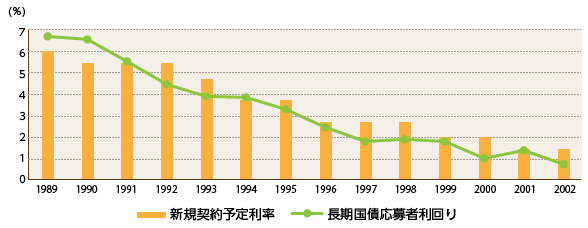

前にも述べた通り、保険料や予定利率は、経済状況と密接な関係があります。特に養老保険のような貯蓄性の高い保険の場合は、契約時の金利の影響を大きく受けることになります。

(グラフ1)長期金利と予定利率の推移

※金融庁 参考資料第二部会13‐3より作成

(グラフ1)からもわかるように、1980年、1990年前半の長期国債金利は5%を超えていました。同様に、保険の新規契約予定利率も4~6%もあります。この時期に養老保険に加入していれば…。まさにお宝保険というわけです。

しかし、現在の予定利率は1%ほど。1%であれば自分で運用した方がよい、と考える人もいるかもしれません。

養老保険は、万が一の時の保障と老後の資産形成を同時に兼ね備えた便利な保険ですが、その魅力は、契約時の経済状況により大きく異なってくるということです。

予定利率についても注意が必要です。例えば、予定利率1.5%の保険があったとします。「1.5%であれば、銀行の預金金利よりも高いので、加入してもいいかな?」と考える人も多いでしょう。しかし、実際に運用されるのは、私たちの支払った保険料から保険会社の経費分を差引いた残りの金額となります。保険料に対する保険会社の経費の割合は公表されていないため、正確な数字はわかりませんが、少なくとも2割以上もの額が差引かれているといわれています。したがって、パンフレットなどに書かれている予定利率より、実質利回りはかなり低いと考えておいた方が良いでしょう。

保険はリスクに備えるためのものです。まずは、どのようなリスクに備えたいのかをしっかりと整理してみましょう。

ご相談者様の場合は、お子さまがいらっしゃらないため、多額の死亡保障は必要ありません。

必要保障額は、貯蓄額や奥様の収入、持ち家かどうかなどにより異なってくるので、一度試算してみると良いでしょう。

数百万円といった十分な貯蓄がある場合は、医療保険も必要ないかもしれません。それでも病気に備えたいというのならば、最低限の終身医療保険に加入するというのも良いでしょう。日本には高額療養費制度(※)がありますが、2015年から一部内容が変更となり、年収約770万円以上の人の自己負担額は大幅に増額されています。70歳~74歳の医療費負担も今までは1割でしたが、2014年4月から2割負担となり、徐々に医療費の自己負担額は増えてきています。

ぜひ、ご自分の資産状況や生活環境などに照らし合わせて、保険の加入を検討してみてください。

※高額療養費制度とは、同一月の医療費の自己負担額が一定額を超えた場合、その超えた金額分が払い戻される制度

2児の母としての感覚と、MBA保持者としての専門性を活かし、お客様に寄り添う相談業務を心がけている。人脈を活かし、必要とあれば、弁護士、税理士、不動産コンサルタント等とチームを組み、相談だけではなく、実行支援までを行う。相談者にはリピーターも多く、一生を通してお付き合いできるFPを目指している。

セミナーや講演、執筆活動も積極的に行い、相続に関する本や資格取得のための参考書なども多数執筆する。

2012年 日本FP学会・学会賞受賞

NPO法人 相続・成年後見相談センターとらすと代表理事

何かと叩かれがちな養老保険ですが、選択肢の1つとして養老保険をおすすめします。

低金利の時は、養老保険への加入は避けるべき。

養老保険は資産運用商品としてかつての人気商品。でも今は・・・

「一生涯保障が続く終身保険」「掛け捨ての定期保険」と比較すると、「死亡保険」としては最も保険料が割高になる。

養老保険よりも保険料の安い定期保険か、収入保障保険をお勧めします

現在は運用環境が極めて良い状況ではないため大きくお金を増やしたいという目的なら、養老保険は不向き。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。