保険での貯蓄を考えていますが、できるだけ利率の高いものを選びたくて変額保険での運用を考えています。

リスクもあるのでやめた方が良いでしょうか?

変額保険はおすすめできるかを教えてください。(39歳 男性)

CFPR 国際公認投資アナリスト 証券アナリスト バームスコーポレーション代表 シニアライフ協会参与 杉山明

変額保険は、支払った保険料の一部が、投資信託などで運用される仕組みの保険です。普通の保険と同じように死亡したときに死亡保険金等が支払われるため、保険の機能と貯蓄の機能を併せ持った商品と理解されがちです。しかし、この考え方は少し間違ったイメージを彷彿させることになるかもしれません。

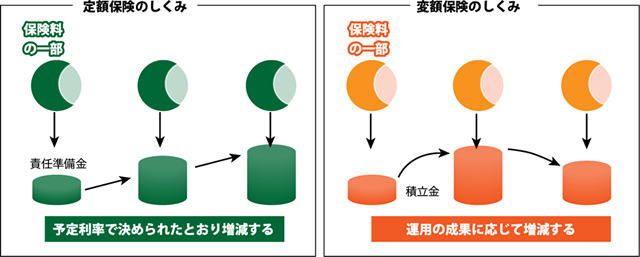

変額保険を理解するためには、通常の保険(変額保険に対して定額保険といいます)と比較して考えるとよいでしょう。図表 1を参照してください。定額保険では、保険料の一部は将来の保険金の支払いのために積み立てられます。そして、この積立金(責任準備金といいます)はあらかじめ定められた一定の利率(予定利率といいます)で増減する仕組みです。保険をやめたときに返ってくるお金はこの責任準備金を基準に計算される仕組みです。つまり、死亡したときの保険金額は契約したときに決まっている。解約したときに戻ってくるお金もあらかじめ決まっているという具合です。

一方、変額保険では、保険料の一部を積み立てるところまでは同じですが、積み立てたお金の運用は投資信託などで運用することになっています。運用の成果は、よくても悪くても、積立金に反映されます。だから、変額保険では積立金の金額は運用によって変動するのです。

そう、変額保険は「保険+資産運用」なのではなく、「保険の一部が資産運用」なのです。

図表 1

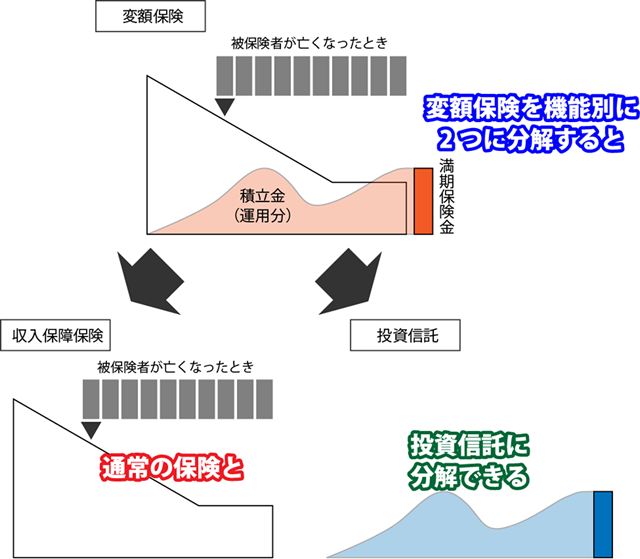

金融商品を考えるときに覚えておいてほしいのは、代替案を探してみるとうまく比較できることが多いということです。変額保険であれば、運用の部分だけと運用を全く含まない部分に分解することができる商品があります。図表 2のような変額保険です。

このタイプの保険では、一定の期間内に被保険者(保険の対象となっている人)が亡くなれば、遺族に年金が支払われます。

一方、保険料の一部は積み立てられて資産運用されるという保険です。このタイプでは、死亡したときの保障部分と積立金の運用部分に分解することができます。2つに分解してみると、それぞれにどれだけのコストがかかっているのかも明らかにできます。 保険の部分は定額保険(この場合は収入保障保険)と、運用の部分は投資信託などの金融商品と比較してみれば、合理的な視点から保険を分析することが可能です。

図表 2

現在販売されている変額保険は3つのタイプに分類されます。保障が一生涯つづく終身保険タイプがその主力でしょう。終身保険タイプは、保険代理店や直販社員が販売する分割払タイプと、銀行などが販売の中心になっている一時払タイプに分類できます。

前者は、比較的若い世代が終身保険に加入するとき検討したい保険です。実は、変額保険では(定額保険より)保険料が安く設定されている場合があります。積立金額が変動するというリスクがあるので、保険料が安いからという理由だけで変額保険を選ぶというわけにはいきませんが、保障の一部を変額保険にするという選択肢は考えたいものです。

一時払タイプの場合、被保険者は60代以上ということで、相続税対策の意味を持たせた保険が少なくないでしょう。この場合、定額保険でも変額保険でも、一定の金額を相続税法上の非課税金額にするという目的は達成できます。保険のわかりやすさなどを含めて比較するとよいでしょう。

養老保険タイプのものは、前述のとおり、保険+投資信託で代替案を作ってみるとよいでしょう。変額保険の設計書には将来の積立金のシミュレーションが掲載されているはずですから、代替案と比較できると思います。

いずれのタイプであっても、保険の目的を最初に確認して、変額(資産運用)部分が必要なのかを考えましょう。そして、変額部分が必要ということであれば、その部分をほかの金融商品で代替することができないかを考えましょう。変額部分が必要で、ほかの金融商品で代替できないのであれば変額保険を選択する合理性があります。

| 変額保険のタイプ | 保険の目的 | ポイント |

|---|---|---|

| 終身保険タイプ (分割払) |

終身保険の保険料が割高なので安い保険料を求めたい | 予定利率が高めに設定された変額保険では保険料が割安。リスクの程度を確認 |

| 終身保険タイプ (一時払) |

相続税対策として保険の相続税の非課税枠を活用したい | 通常の一時払終身保険でも同じ効果はある。比較検討 |

| 養老保険タイプ | 死亡保障に加えて、資産運用も行いたい | 死亡保障と資産運用を2つに分けた代替案と比較検討 |

外資系生命保険会社において商品開発を担当。逓増定期保険やがん保険などの開発に従事。日本で最初に変額年金保険を開発したときのプロジェクトリーダー。その後、投資信託委託会社においてファンドの評価分析や顧客向けディスクロージャー資料の作成などのミドルオフィス業務を担当。

2003年、ファイナンシャル・プランナーとして独立。現在は、大学、専門学校でFP関連講座を担当するほか、FP向けシミュレーションツールの作成・研修などを行う。また、シニアライフ協会ではシニアコンシェルジュの養成に注力している。

<著書>

かしこいお金の育て方

1000億円を動かす!ファンドマネージャー塾

投資信託エキスパートハンドブック

マーケティング・ノート

絵で見てわかる!3級FP技能検定 要点整理テキスト

絵で見てわかる!3級FP技能検定 過去問題&解説集

できるだけ高い利率を追求するという点で変額保険は適していると言えます。

運用利率が保証されているものではないので、貯蓄目的としては不向き。

変額保険は貯蓄というよりも投資という言葉があう商品。

保障などにかかる費用もあるため、投資信託に比べるとコスト高になっています。

貯蓄の効率性を考えた場合には、「保険」は保障として掛け捨て、「貯蓄」は「貯蓄」とはっきり切り分けて考えるべきです。

一部の運用先が増えた結果を知ることで「あ、このタイプが今は上昇しやすいのだな」と学べる保険。

例: 「老後」「医療保険」などお悩みで検索

※ただいま新規のご質問を制限しております。

※ただいま新規のご質問を制限しております。