子育て世代は教育資金の準備をどのような方法でしているのでしょうか? またその準備方法のなかで、学資保険はどのぐらい利用されているのでしょうか?

アンケート調査の結果

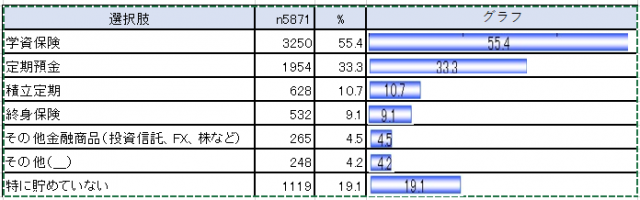

当サイトが行なったアンケート調査では、「将来の教育費をどのようなもので貯めているか?」の質問に対し、「学資保険」(55.4%)と答えた人が最も多く、次に多かったのは「定期預金」(33.3%)でした。以下、「積立定期」(10.7%)と「終身保険」(9.1%)が続きますが、「特に貯めていない」が19.1%でした。

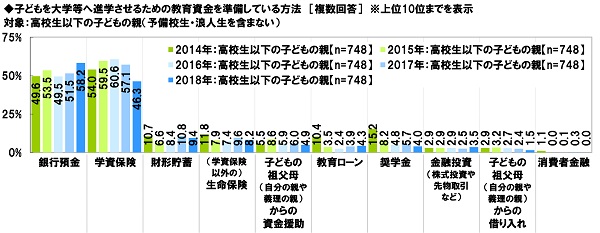

一方、ソニー生命が発表した「子どもの教育資金に関する調査 2018」によると、高校生以下の子供の親(748名)に、大学等への進学のための教育資金を、どのような方法で準備しているか聞いたところ、「銀行預金」(58.2%)と「学資保険」(46.3%)の2つが多く、銀行預金は 6割弱、学資保険は 4割半の人に利用されていました。

以下、「財形貯蓄」(9.4%)と「(学資保険以外の)生命保険」(8.2%)が続きました。前年と比較すると、「銀行預金」が6.7%の増加、「学資保険」が、10.8%の減少となりました。

※調査は2017年11月24日~11月27日の4日間、大学生以下の子供がいる20~59歳の男女に対して実施

ここから、教育資金の準備は、「銀行預金」と「学資保険」の 2つが多く利用されていることがわかります。

「学資保険」と「銀行預金」どちらがいい?

教育資金の準備は、「学資保険」と「銀行預金」のどちらがいいのでしょうか? 2つともまったく異なる手段ですので、実は比べるのはナンセンスなのですが、あえて、それぞれの主な特徴を比較してみます。

貯蓄性

ご存知の通り、マイナス金利政策の影響もあり、「学資保険」と「銀行預金」のどちらも利回りは低いと言えます。大手定期預金の金利は0.01%ですし、学資保険も各社学資保険の保険料を値上げしたので、以前ほど返戻率は高くありません。

「学資保険」は払込期間を短くして、返戻率を高くすることができますが、保険料も高くなるので注意が必要です。

途中解約

「学資保険」は決められた期間、決められた保険料を払い続けることで、返戻率が約束されますので、途中で解約してしまうと元本割れしてしまいます。その点、「銀行預金」は途中で解約しても元本割れしませんので、予定外の費用が必要な場合も対応できます。

払込免除

「学資保険」のメリットは、親の死亡で以後の保険料が払込免除になることです。これは、保険にしかない機能です。

結局、教育資金の賢い準備方法は?

教育資金をまだ貯めていない人は、教育資金のだいたいの目安を知って、なるべく早く準備をしましょう。

そして準備方法としては、「学資保険」か「銀行預金」のどちらか一方ではなく、他の金融商品も含め、いろいろ合わせて利用することでそれぞれのメリットを生かせると思います。

小学校から私立に通わせてお金がかかるケースを除けば、準備期間は生まれてすぐに始めれば 10年超という期間があります。積立NISAなどを利用して、長く積み立てることで価格変動リスクを軽減できるので、投資信託などのリスク商品を少し混ぜて利用しても良いでしょう。

大切なことは、いくら教育資金が必要なのか、どう準備するのかをライフプランに照らし合わせて計画的に貯めていくことです。