学費の貯蓄方法として最もメジャーな学資保険ですが、最近は、ネットバンクの定期預金や低解約返戻金型終身保険、さらには個人向け国債など、別の金融商品で準備する人も増えています。特に国債は、発行元が国であること、元本保証があること、市場の変化に対応できることから、学資保険より安全かつ効果的であるという意見も見かけます。

たくさんの選択肢があるなかで、それでも学資保険を選ぶメリットはあるのでしょうか? 学資金を貯蓄するにあたって大切なポイント挙げながら、その必要性を3つの視点で考えたいと思います。

検証1.貯蓄性が高いから必要?

学資保険は貯蓄性が高いと言われていますが、本当でしょうか? 試しに、積立定期預金と個人向け国債との差を比べてみます。

学資保険 VS 積立定期預金

2019年1月現在、積立定期預金の金利相場は0.02~0.2%程度です。仮に、金利を0.2%とし、毎月1万円を18年間積み立てたとき(複利)の利息は3万9,301円になり、利子所得の20%を引くと純粋に残るのは3万1,440円です。

一方、学資保険の返戻率は、高いところで110%を越えています。各社プランや契約者の年齢により変動はしますが、30歳男性・子供0歳の条件で、毎月1万円、払込期間18年間、返戻率110%で計算した場合、237万6,000円もらえることになりますから、[237万6,000円-216万円]で21万6,000円増えたことになります。

あくまで「出口だけを見ると」ですが、学資保険は積立定期預金より貯蓄性が高いと言えそうです。さらに、短期払込(5年~10年の短期間で保険料を払い込む)プランなら、さらに返戻率を上げることも可能です。

学資保険 VS 個人向け国債

学資保険の対抗馬として評価の高い個人向け国債との比較はどうでしょうか。執筆時点の個人向け国債の金利は、10年変動型で0.05%なのに対し、学資保険を返戻率110%とすると、単純な比較では学資保険が圧倒しています。しかし、契約時の金利が満期時まで固定される学資保険と違い、10年型の個人向け国債は市場の変化によって金利が変動するのが強みです。

もちろん、この点は弱みにもなり得ます。市場が怪しくなり出したら中途換金したり、逆に、金利のピーク時に期間3年や5年の固定金利型に預け替えたりと、買い手の対応によって結果が左右するためです。そういった見込みが苦手な人や、具体的に「いついつまでに◯円貯めたい」と考えている人には不向きかもしれません。

また前提として、額面1万円から1万円単位で毎月購入できるものの、元本を積み立てているわけではないので、まとまった元手のない人には厳しいでしょう。無理のない範囲の少額をコツコツ貯めたいなら学資保険の方がマッチしています。

個人向け国債は、学資保険の代替品として利用するというより、万一のインフレ対策として併用する方がいいかもしれません。

検証2.強制貯蓄効果があるから必要?

2つ目のメリットとしてよく挙げられるのが、強制的に貯蓄ができる仕組みです。現実的に、毎月決まったお金を貯めるというのは案外難しいものです。月々のやりくりはもちろん、マイホームやマイカー持ちの人はローンも負担になるでしょう。また、ボーナスカットや業績悪化からの減給など、予期せぬ不運で月々の貯蓄をやめてしまうというのもよく聞く話です。

その意味で、毎月指定の口座から自動的に引き落とされ、中途解約すると元本割れをする可能性がある学資保険は、デメリットがある反面、強制的に貯蓄できるというメリットがあると言えます。

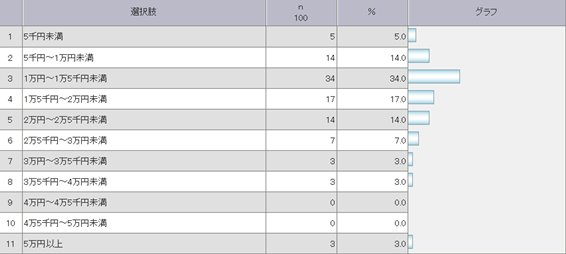

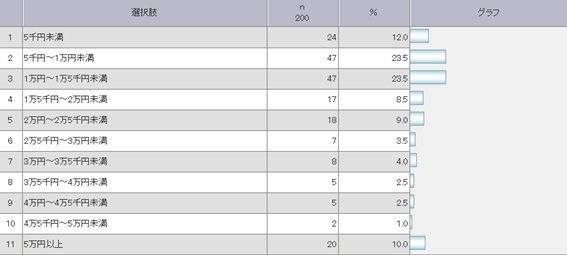

次のデータを見てください。小学6年生以下の子どもがいる20~49歳の主婦300名のうち、学資保険に加入している世帯(100名)と、そうでない世帯(200名)の月々の貯蓄額に対する質問です。

Q.将来の教育費のために月いくら位貯金していますか?

【学資保険加入者100名】学資保険も含む貯蓄額

【学資保険未加入者200名】保険も含む貯蓄額

学資保険の加入者は、1万円~2万5,000円未満をコンスタントに貯蓄できている人の割合が65%になりますが未加入者は、41%しかいません。反対に、月々の積立額が1万円以下の人の割合は、学資保険未加入者のグループのほうが多いです。

教育費用の足しになり得る150~250万円未満を貯めようと思えば、月1万円~2万5,000円の積み立てが妥当な額です。そう考えると、(結果的に)学資保険には、強制貯蓄効果があり、着実に貯めたい人や、貯蓄の苦手な人に適していると言えるでしょう。

なお、個人向け国債も、いつでも自由に換金できるわけではありません。変動もの10年は発行から1年で解約でき、ペナルティとして直近2階分の利息80%相当を支払う仕組みになっています。しかし学資保険に比べるとハードルは低く、つい子どものための貯蓄を切り崩してしまう……という”出来心”もなくはなさそうです(そこまで家計が厳しくなればそれが正解だと思いますが)。

検証3.親の万一に対応できる保障があるから必要?

学資保険は、契約者である親が死亡または高度障害状態になった場合、保険金の受取権利はそのままに、以降の保険料の払込が免除になる「 払込免除特約」があり、これがメリットだと言う人も多いです(このタイプの保険を『連生保険』といいます)。契約どおりの受取プランで支払われるため、15歳時や18歳時など、学費が必要なタイミングで受け取ることができます。ネーミングのとおり、まさに学資保険ですね。

ただ、親の死亡時に払い込みが免除になる保障は、掛け捨ての定期死亡保険で代用することも可能です。死亡保険金300万円・20年満了なら、月額500円程度で加入できます。もっとも、払込免除特約は学資保険とセットになっていることが多く、特約を外しても保険料はほとんど変わらないため、別口で定期保険に加入する方が余計なコストはかかります。

まとめ

以上から、金利の上昇を上手に利用するなら個人向け国債や他の金融商品の方が有利でしょう。市場を観察でき、万一の保障を別途用意できる余裕のある人は、学資保険である必要性は低いと思いました。ただ、「堅実に」「万一のリスクにも耐えられる」貯蓄方法に重きをおくなら、学資保険はそれなりに優秀な商品だという印象です。

まとめると、下記の2つの点にメリットを感じる人は、学資保険を検討してみてはどうでしょうか。

- 元手がない人でも比較的高利率で貯蓄ができる

- 「解約したら損をする」ことから強制的な貯蓄が期待でき、意志が弱い人に適している